您當前的位置:檢測資訊 > 科研開發

嘉峪檢測網 2022-10-11 11:08

電生理技術用于測量、記錄和分析生物體發生的電現象和生物體的電特性,心臟電生理則是指通過記錄該心內電活動,分析其表現和特征加以推理,做出綜合判斷及相應治療。除了常規的藥物控制外,電生理手術不僅能控制心律失常癥狀,提高生活質量,而且能改善預后,降低卒中、心血管事件和死亡的發生。

01電生理市場規模

中國擁有龐大的心律失常患者基數,《中國心血管健康與疾病報告2019》相關數據顯示,中國心血管患病率處于持續上升階段。心律失常是心血管疾病的常見病癥,根據弗若斯特沙利文分析,其患者人數約為3000萬。心房顫動(即“房顫”)是臨床中常見的快速性心律失常病癥之一。2020年,中國房顫患者人數達到1159.6萬人,受人口老齡化影響,房顫患者人數預計未來將進一步增加。

(圖片來源:弗若斯特沙利文《中國心臟電生理器械市場研究報告》)

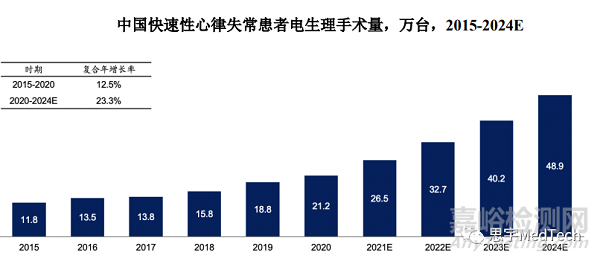

隨著心臟電生理手術治療的優勢逐漸得到臨床驗證,中國快速性心律失常患者中使用電生理手術治療的手術量持續增長,從2015年的11.8萬例增長到2020年的21.2萬例;預計到2024年,心臟電生理手術量將達到48.9萬例,復合年增長率為23.3%。

(圖片來源:弗若斯特沙利文《中國心臟電生理器械市場研究報告》)

2020年,在中國心臟電生理器械市場中,國際行業巨頭強生、雅培、美敦力合計占據超過85%的市場份額。但隨著國內企業在技術研發及產業應用方面的不斷突破,國產產品與進口產品的差距不斷縮小,國產電生理醫療器械的市場規模也在穩步增長。預計2020年至2024年,國產電生理醫療器械市場的復合增速將達到42.3%,高于同期進口電生理醫療器械市場的復合增速。2024年,國產廠商有望占據12.9%的市場份額。

(圖片來源:弗若斯特沙利文《中國心臟電生理器械市場研究報告》)

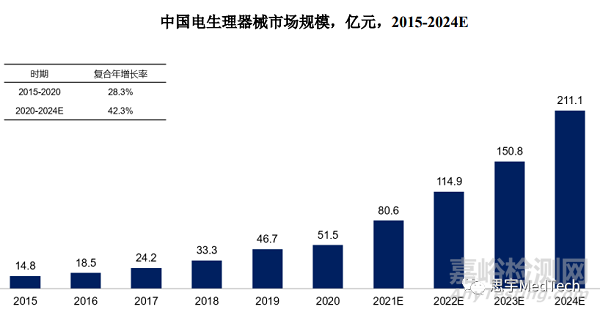

根據弗若斯特沙利文分析,國內心臟電生理器械市場規模由2015年的14.8億元增長至2020年的51.5億元,復合年增長率為28.3%。中國擁有龐大的快速性心律失常患者基數,隨著電生理手術治療的逐步滲透,預計到2024年,電生理器械市場規模將達到211.1億元,復合年增長率為42.3%。

(圖片來源:弗若斯特沙利文《中國心臟電生理器械市場研究報告》)

根據標測技術的不同,心臟電生理手術可以分為二維心臟電生理手術與三維心臟電生理手術。二維心臟電生理手術主要使用傳統的X射線輔助定位,三維心臟電生理手術在二維的基礎上作出改進,利用磁場和(或)電場定位,構建出心腔三維電解剖結構,精確的顯示病變部位情況。根據弗若斯特沙利文分析,三維心臟電生理手術從2015年的7.1萬例增長到2020年的約16.4萬例;預計到2024年,三維心臟電生理手術量將達到43.0萬例,復合年增長率為27.3%。

(圖片來源:弗若斯特沙利文

《中國心臟電生理器械市場研究報告》)

02初識心臟電生理

心臟電生理手術包括二維心臟電生理手術與三維心臟電生理手術。三維心臟電生理手術相較于二維心臟電生理手術具備明顯的技術優勢,主要包括標測密度高、導管定位準確、標測耗時短、低劑量射線輻射等,能夠提升手術的成功率,同時降低對患者及醫生的射線輻射傷害,正逐步替代二維技術。兩類手術所需的主要手術器械情況如下:

二維心臟電生理手術與三維心臟電生理手術的對比情況如下:

一般而言,電生理檢查和心臟電生理手術應在心內科導管室進行,主要分為電生理檢查、標測、消融治療、電生理復查等幾大環節。

電生理醫生首先對導管插入部位進行消毒,使用局麻藥物進行局部麻醉;接著通過穿刺針穿刺靜脈/動脈血管,將電生理檢查導管通過血管插入心腔,利用電生理標測導管采集心電信號,描記心臟不同部位的電活動,并發放微弱的電刺激誘發心律失常,明確心動過速診斷;隨后醫生以導管定位找到心臟異常電活動的確切部位,使用射頻或冷凍消融儀輸出能量,通過消融導管將能量施加至病灶部位形成有效消融灶,使心律恢復正常;最后需要再次進行電生理檢查,確認手術治療成功。

03心臟電生理介入治療的發展歷程

(一)國外發展歷程:

1887年,WaHer首次描記出人類心臟電活動,心電圖也成為心臟電活動紊亂最直接的診斷方法。

1960年,Holier發明動態心電圖記錄方法,提高了診斷能力。

1967年,荷蘭學者Durrer和法國學者Coumel分別發明了程控電刺激技術,用于研究預激綜合征的心律失常,開啟了臨床心電生理檢查的雛形。

1968年,美國科學家Scher?lag建立了重復、穩定記錄希氏束電位的電極導管技術,可以記錄心腔內電圖,奠定了臨床心電生理研究的基石。

1971年,Wellens將程控電刺激技術和腔內電圖記錄技術相結合研究心律失常,從此心律失常的診斷由心電圖時代進入心臟電生理檢測時期。

1977年,荷蘭學者Wellens HJJ倡導了程序刺激聯合心腔多導記錄,闡明了多種心動過速的電生理機制,使臨床心電生理的發展逐向完善。

1998年,法國醫生Haissaguerre等首次發現肺靜脈內異常電活動是心房顫動的主要發生機制,并率先運用導管消融技術治療心房顫動。

2006年,《ACC/AHA/ESC房顫治療指南》發布,明確推薦有癥狀的房顫患者,除藥物治療外,可用導管消融預防房顫的復發。

(二)國內發展歷程:

1973年,孫端龍和胡繩俊記錄國內第一份希氏束電圖。

1985年,陳新等開展程序期前刺激技術。

1983年,黃元鑄等開展經導管直流電消融實驗研究。

1988年,李庚山及其團隊自制超高頻發生器,率先開展經導管射頻消融的動物試驗并應用于臨床。

1991年,汪康平等經開胸植入國內第一臺ICD。

04電生理產品

電生理產品一般分為三大類,包括標測系統(三維/二維)、標測導管和射頻消融導管。全球范圍內,心臟電生理設備核心廠商主要包括強生Biosense Wester、雅培Abbott、美敦力Medtronic、波士頓科學Boston Scientific、AtriCure等。

據國家藥品監督管理局數據,目前心臟電生理產品中境內注冊產品共約48種,包括三維心臟電生理標測系統、電生理導管、電生理刺激儀、磁定位型射頻消融導管等,其中微創電生理的注冊產品達24種,占比50%,惠泰醫療緊隨其后,共有4款注冊產品,占比8.3%。心臟電生理產品中進口注冊產品共37種,主要公司包括Biosense Wester (J & J)、St.Jude Medical (Abbott)、Medtronic、Boston Scientific等。

(部分境內電生理器械注冊證)

(圖片來源:國家藥品監督管理局)

(部分進口電生理器械注冊證)

(圖片來源:國家藥品監督管理局)

電生理器械技術壁壘高、研發難度大,強生、雅培、美敦力三家跨國企業目前仍然占據我國超過85%的電生理市場份額,中國市場份額前六名分別為強生(58.8%)、雅培(21.4%)、美敦力(6.7%)、惠泰醫療(3.1%)、微創電生理(2.7%)、波士頓科學(2.1%)。國產企業市占有率不足10%。國產電生理器械市場份額多集中于普通標測、消融導管,以及房間隔穿刺針、鞘等通路類產品。由于設備、耗材研發和手術配套費用高,國產品牌多未盈利。

(圖片來源:弗若斯特沙利文《中國心臟電生理器械市場研究報告》)

(一)強生

1996年,強生先后以18億美元、4億美元收購Cordis、Biosense,正式進軍心臟電生理領域,并將Cordis Webster與Biosense合并,組成后來的心臟電生理巨頭Biosense Webster,Inc。此后,強生通過收購、剝離、渠道支持、學術推廣等方式不斷加注投入,并依托其全球性銷售渠道,推動心臟電生理業務發展。2015年,Biosense Webster已占據全球心臟電生理40%的市場,成為全球心臟電生理巨頭。

在產品研發方面,Biosense Webster旗下有心臟三維電生理標測系統、可調彎導管、冷鹽水灌注導管、可調直徑環狀標測導管、壓力監測導管、高密度標測導管、雙向可調彎導引鞘管等產品。此外,Biosense Webster還與GE醫療等合作,開發用于心臟電生理的實時超聲成像系統。Biosense Webster的脈沖電場消融產品在歐洲已啟動臨床試驗,在中國已進入創新醫療器械特別審查程序。

近日,Biosense Webster發布了新產品 —— 采用TRUEref™技術的OCTARAY™標測診斷導管,并已獲得FDA 510(k)認證和CE認證。OCTARAY™標測導管用于心律失常,包括心房顫動(AFib)的標測,可與消融和超聲技術集成。與上一代PENTARAYTM® NAV ECO導管相比,OCTARAY™導管有八個花型齒條,改進了電極間距,可提供更短的標測時間,從而縮短整個消融手術的耗時。

(二)雅培

2017年,雅培收購了圣猶達醫療(St.Jude Medical),圣猶達醫療的業務覆蓋五大領域,包括心臟節律管理、電生理、心臟外科、心血管介入診療和神經調控。在電生理領域,雅培的主要產品包括 EnSite 三維系統,磁電定位環形標測導管(Advisor),標測導管和射頻消融導管。EnSite系統是目前世界上主流的兩種三維電生理標測與導航系統之一。EnSite包括兩個獨立的工作系統,非接觸標測系統Array與接觸式標測系統NavX。這款電生理標測系統具有高度自動化、靈活性和精確性,可用于心律失常的診斷。

雅培在收購St. Jude Medical后,采用了其FlexAbility消融導管,并將其與 EnSite心臟映射系統一起使用。雅培表示,當導管與EnSite系統配對時,醫生可創建帶有疊加顯示心臟電活動的3D心臟模型,有助于確定心律失常類型并確定消融區域。

(三)美敦力

日前,美敦力宣布收購心臟消融公司Affera,Affera是一家致力于心臟標測、導航系統以及基于導管的心臟消融技術的企業,包括差異化的局部脈沖場消融解決方案,用于治療心律失常(心律不齊)患者。

美敦力在心臟電生理領域布局的產品主要包括一次性使用心內診斷電極導管、一次性使用心內標測電極導管、一次性使用射頻消融電極導管、一次性使用冷凍消融電極導管、球囊型冷凍消融導管、冷凍消融儀等。

美敦力的Arctic Front系列冷凍球囊導管是一種用于消融心臟組織的柔性、超導線球囊導管,目前分為三代產品:第一代Arctic Front利用低溫能源的解剖球囊技術,在球囊上設有四個噴射點;第二代Arctic Front Advance™ 利用改進的溫度均勻性冷凍技術,設有8個噴射點,能夠更貼近病變部位;第三代Arctic Front Advance Pro™ 的特點是尖端縮短了40%,并且設計用于提高隔離時間(TTI)的可視化效果。

(四)波士頓科學

波士頓科學在心臟電生理方面擁有高精度三維標測系統、三維標測導管、磁定位微電機鹽水灌注消融導管。心臟三維標測系統能夠實時可視化心內導管并顯示多種不同的心臟標測圖,還會記錄并顯示在系統顯示屏上,可用于各種心律失常,尤其是復雜心律失常的診斷、精確定位并指導消融。目前波士頓科學的冷凍消融產品cyterion,還未在中國市場注冊。

(五)微創電生理

微創電生理已圍繞Columbus三維心臟電生理標測系統形成了24款已取得注冊證的產品,目前在研產品管線主要有6款產品,其中進入臨床的核心產品包壓力感知磁定位灌注射頻消融導管、冷凍消融系統及冷凍消融導管,預計將于2023年進行商業化。

微創電生理自主研發的第一代Columbus三維心臟電生理標測系統于2015年進入創新醫療器械特別審批程序,并于2016年獲國家藥監局批準上市。同時,微創電生理還有5項創新產品進入國家創新醫療器械特別審批程序(綠色通道),包括Columbus三維心臟電生理標測系統、FireMagic冷鹽水灌注射頻消融導管、Flashpoint腎動脈射頻消融導管、FireMagic壓力感知磁定位灌注射頻消融導管和IceMagic心臟冷凍消融系統。

Columbus®三維心臟電生理標測系統主要用于診斷和治療復雜心律失常疾病,該系統能利用磁場定位所獲取的信息建立三維的心腔模型,并將導管在心腔各個部位記錄到的心電信號整合在模型的解剖部位上。通過將心內電圖與空間結構結合起來,幫助患者完成復雜心律失常的消融治療。

(六)惠泰醫療

惠泰醫療是一家專注于電生理和血管介入醫療器械研發、生產和銷售的高新技術企業,其電生理電極導管和射頻消融電極導管均為首個獲批上市的國產產品。2014年,惠泰醫療通過收購上海宏桐控股權,開始了電生理診療設備的布局。由上海宏桐研發的HT-Viewer三維電生理設備于2021年初獲批,HT-Viewer采用磁電雙定位技術,將三維標測系統、多道記錄儀、刺激儀集成為一體化平臺。

據惠泰醫療稱,HT-Viewer三維系統實現了從二維到三維的突破,2021年在近200家醫院完成三維電生理手術600余例,2022年上半年累計已完成1100余例。HT-Viewer三維系統憑借三機一體的差異化優勢,提高了手術效率。公司預測到2022年底,HT-Viewer市場保有量將突破130臺,保有量市場份額約6.5%。

(七)心諾普醫療

心諾普醫療2005年成立于美國明尼蘇達,2007年于北京成立全資子公司,是一家心臟電生理龍頭企業。目前擁有NaviEase固定彎鞘、Rithm ID固定彎標測導管、Rithm Cool鹽水灌注消融導管等涵蓋診斷、治療心律失常疾病的十余條產品線。銷售覆蓋全國近800家醫院,同時多類產品獲得美國、歐盟、日本的注冊證書。

Rithm ID™ 固定彎標測導管由導管連接座、張力釋放管和導管管體組成,導管頭端安裝有頭電極和一定數量的環電極,并以一定間隔依次向近端排列,為一次性使用的環氧乙烷滅菌產品,適用于成人心臟電生理介入檢查術,標測心臟腔內心電圖或與相應設備配合發放刺激。該標測導管設計獨特、易操控、貼靠穩定,能減少重復操作。

(八)錦江電子

錦江電子1991年成立于四川成都,專注于心臟電生理產業,產品覆蓋磁電三維系統、電生理多道記錄儀、射頻消融儀、PFA消融系統、射頻消融導管、電生理標測導管、針鞘類等,并已建立起“標測系統+治療設備+耗材”的完整解決方案。

公司的電定位三維標測系統3Ding于2013年上市,涉足三維非房顫領域。該產品將三維標測系統、多道電生理記錄系統、程控刺激系統整合,為快速心律失常提供完整的解決方案,適用于基于導管的電生理標測及三維建模,同時記錄心內心電圖和體表心電圖,測量心腔和血管內壓力、發放刺激,以供臨床診斷和電生理研究使用。

05結語

從微觀來看,電生理導管消融市場將朝著三維手術、高精度導管等方向發展。三維電生理術不僅消融更精準,還縮短了學習曲線,有助于大幅提升手術滲透率,擴容市場;高精度導管則使手術更微創、更精準,減少術后并發癥,降低手術風險,提高治療效果及安全性。

對于大部分國產企業而言,目前需盡快推進產品上市,并制定合適的市場策略,以應對競爭激烈的市場情況。盡管國產企業在政策、本土化、集采等方面占據優勢,但還需在產品、技術方面實現突破,以高品質產品提高國產化率。

來源:思宇MedTech