我國醫療器械進入高速發展期,但當下醫療器械行業瞬息萬變,企業本身和投資機構都難以準確評估醫療器械產品級的發展狀況和未來趨勢。本文利用醫療器械大數據優勢建立市場數據庫,以公開數據結合獨家數據,多維度測算細分產品市場規模、客觀描繪市場競爭格局、預測未來市場趨勢。本報告為中國醫療器械產品市場測算報告之中國輸液泵市場測算報告,報告更新周期為年。

一、產品簡介

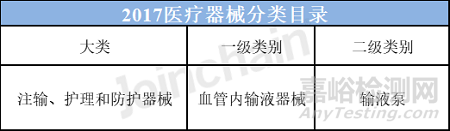

1、產品分類

根據藥監局《2017年醫療器械分類目錄》,輸液泵屬第14大類注輸、護理和防護器械,管理類別為Ⅱ。

賽道上,輸液泵屬醫用耗材-低值耗材-C14基礎衛生材料-血管內輸液器械-2。

2、應用領域

輸液泵輸液泵是一種能夠準確控制輸液滴數或輸液流速,保證藥物能夠速度均勻,藥量準確并且安全地進入病人體內發揮作用的一種儀器,同時是一種智能化的輸液裝置,輸液速度不受人體背壓和操作者影響,輸注準確可靠,有助于降低臨床護理工作強度,提高輸注的準確性、安全性以及護理質量。

二、發展驅動因素

1、政策因素

“十四五”規劃以來,國家衛健委多次出臺相關政策法規,大力支持輸液泵等醫療設備發展,同時加強輸液泵等醫療器械的安全管理。

表1 近年來輸液泵相關政策法規

資料來源:國家衛健委、工信部官網

2、社會經濟因素

隨著近兩年疫情的發展,我國醫療資源不足的弊端逐漸顯露,與我國人民日益增長的健康意識和醫療需求矛盾逐漸增加。2021年11月3日,國家衛健委印發《“千縣工程”縣醫院綜合能力提升方案(2021-2025年)》,明確推動省市優質醫療資源向縣域下沉,逐步實現縣域內醫療資源整合共享。方案提出到2025年,全國至少1000家縣醫院達到三級醫院醫療服務水平,發揮縣域醫療中心作用,為實現“一般病在市縣解決”打下基礎,充分彌補了我國醫療資源的缺失。

2022 年7月13日,國家衛健委公布了《方艙醫院裝備配置指南》,明確裝備配置主要包括輸液泵等76 種醫療設備,并做好相關醫用耗材的儲備,使其市場規模進一步擴大。

三、市場規模

1、測算邏輯

確定企業名單:我國輸液泵領域市場集中度較高,通過眾成醫械云數據篩選主要參與者有:邁瑞醫療、麥科田、科曼等企業。

測算企業營收:通過公開中標數據進行計算和放大,得到各企業在輸液泵的市場營收和市場份額。

2、數據基礎

招投標數據

數據范圍為2019-2021年各類醫療機構、科研機構、檢測機構、高校等機構的公開中標數據;數據內容包括中標時間、中標數量、中標價格、中標品牌、中標型號、招標單位等。

3、市場規模預測

通過測算2019年至2022年輸液泵的市場規模,我們假設未來四年將繼續保持穩定增長,預測2025年我國輸液泵市場規模將達到2.88億元。

圖1 2019年至2025E中國輸液泵市場規模

數據來源:MDCLOUD(醫械數據云)

四、市場格局

經測算,2021年我國輸液泵領域CR4為64.87%,其中邁瑞醫療以27.02%排名第一,麥科田排名第二位,隨著國產化持續推進加速,市場格局有望迎來新的改變。

圖2 2021年我國輸液泵市場份額

數據來源:MDCLOUD(醫械數據云)