您當前的位置:檢測資訊 > 行業研究

嘉峪檢測網 2024-12-21 11:05

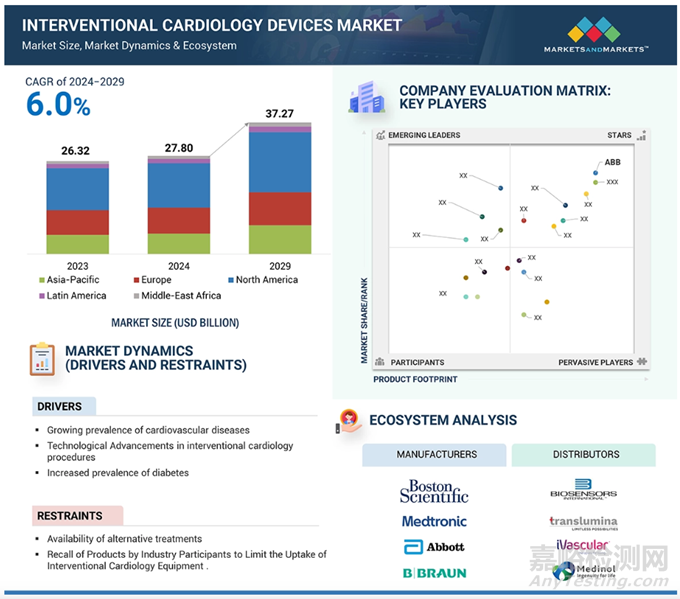

2023年全球介入心臟病學設備市場價值為263.2億美元,預計將以6.0%的年復合增長率強勁增長,到2024年將達到278.0億美元,到2029年將達到驚人的372.7億美元。該市場的增長主要受以下幾個因素的影響。人口老齡化、不健康的生活方式以及肥胖癥和糖尿病發病率的增加,導致心血管疾病發病率上升,從而對微創治療方案的需求不斷增長。藥物洗脫支架、生物可吸收血管支架和經導管瓣膜等介入器械的技術進步正在提高治療效果和患者安全性,因此越來越多的應用預計將推動介入心臟病學器械市場的增長。

根據血管成形支架類型,介入心臟病設備市場可分為藥物洗脫支架、裸金屬支架和生物可吸收支架。與裸金屬支架(BMS)相比,藥物洗脫支架(DES)在心血管手術中具有多項優勢。其中最主要的優勢之一是能夠降低血管再狹窄或動脈再狹窄的風險,這是血管成形術后常見的并發癥。DES 涂有藥物,藥物會逐漸釋放,抑制細胞增殖,減少瘢痕組織的形成,從而顯著降低再狹窄率--與 BMS 相比,再狹窄率通常降低 50%或更多。

根據導管,介入心臟病設備市場可分為血管造影導管、引導導管和 IVUS/OCT 導管。2023 年,血管造影導管市場份額最大。血管造影導管在心血管手術中發揮著至關重要的作用,具有多項顯著優勢。首先,血管造影導管能夠精確觀察血管,使醫療服務提供者能夠有效診斷和評估冠狀動脈疾病、血管堵塞和動脈瘤等情況。這些導管的設計包括為特定血管區域量身定制的各種形狀和尺寸,增強了在心血管系統復雜解剖結構中的導航能力。

根據終端用戶,介入心臟病學設備市場可分為醫院、非住院手術中心和其他終端用戶。其他終端用戶包括心電圖室、心臟中心。2023 年,醫院在介入心臟病學設備市場所占份額最大。大多數介入心臟病學手術都是在醫院環境中進行的,醫院擁有專業的設施和設備,可以安全地處理復雜的手術。醫院配備有導管室,為血管成形術和支架植入術、冠狀動脈旁路移植術(CABG)和經導管主動脈瓣置換術(TAVR)等一系列介入治療提供必要的環境。這些環境還能確保在需要時立即獲得重癥監護服務和緊急介入治療。

市場分析

2023 年,北美占介入心臟病治療設備市場的最大份額,其次是歐洲和亞太地區。在技術創新和微創手術需求不斷增長的推動下,北美地區的介入心臟病學正經歷著快速發展。該地區在導管技術、成像技術和支架設計方面取得了顯著進步,這些技術共同提高了介入治療的準確性、安全性和成功率。藥物洗脫支架 (DES)、生物可吸收血管支架和藥物涂層球囊的更新迭代得到廣泛應用,更先進的版本不斷涌現,以改善患者的治療效果。此外,光學相干斷層掃描(OCT)和血管內超聲(IVUS)等尖端成像技術使心臟病專家能夠直觀地觀察血液。

北美洲最有可能在介入心臟病學領域實現增長,因為那里的心血管疾病發病率不斷上升,醫療保健系統完善,醫療技術也在不斷發展。該地區得益于創新手術的高采用率,其中包括微創介入和導管治療,從而改善了患者的治療效果,縮短了康復時間。此外,高研發支出和人口老齡化也刺激了對介入心臟病學產品的需求。在北美地區,政府為增加醫療服務的可及性而采取的舉措以及注重健康的生活方式正在不斷增加,這推動了該地區市場的發展。該地區繼續重視加強心血管護理,這將使其在未來幾年成為市場增長的領頭羊。

一些地區,如亞太地區、拉丁美洲和中東部分地區,正在經歷快速的城市化和經濟增長,這通常與生活方式相關的疾病有關,包括心血管疾病。由于人口老齡化和心臟病帶來的需求增加,介入心臟病學的需求前景非常誘人。此外,該地區的政府也非常關注醫療保健行業的發展,并采取了各種積極的政策,為醫療技術的發展注入了更多資金。介入心臟病學不斷發展的態勢將為企業的擴張和進一步滲透、與當地醫療服務機構的進一步互動以及新產品和新療法的引入提供巨大的機遇,從而提高市場增長率

此外,介入心臟病學面臨著醫療器械嚴格監管要求的巨大挑戰。嚴格的法規是保證用于治療心血管疾病的器械的安全性、有效性和質量的手段,通常涉及一些風險因素。審批過程通常要進行漫長的臨床試驗,文件要求很高,而且需要符合國際標準,這就延誤了產品的上市時間,增加了研發成本。由于法規不斷更新,公司必須定期更新流程和產品,以保持合規性,這對于資源有限的小公司來說是一個嚴重問題。法規的復雜性會造成準入障礙,并可能扼殺創新。最終,這將影響新的介入心臟病學解決方案進入市場的速度。

市場參與者

介入心臟病學設備市場的主要參與者包括波士頓科學公司(美國)、美敦力(美國)、雅培(美國)、B. Braun SE(德國)、Terumo Corporation(日本)、Edwards Lifesciences Corporation(美國)、Koninklijke Philips N. V.(荷蘭)、Integer Holdings Corporation(美國)、Teleflex Incorporated(美國)、Penumbra, Inc. V.(荷蘭)、Integer Holdings Corporation(美國)等。

波士頓科學公司(美國)

波士頓科學公司是介入心臟病學設備市場的領先企業,以其旨在改善心臟健康和患者預后的創新型綜合產品組合而聞名。公司提供一系列用于診斷和治療心血管疾病的設備和技術,包括藥物洗脫支架、球囊導管和成像工具。波士頓科學公司以不斷創新著稱,開發出了 SYNERGY 支架等技術,通過先進的藥物洗脫特性增強了愈合能力。公司還致力于開發微創解決方案,以提高手術效率和患者安全。憑借全球影響力和強大的研發實力,波士頓科學公司已成為介入心臟病學領域的主要競爭對手。

美敦力(美國)

美敦力是介入心臟病設備市場的全球領導者,提供治療心血管疾病的全系列產品。美敦力以創新和高品質醫療技術著稱,其介入心臟病學產品組合包括冠狀動脈疾病、結構性心臟介入和外周血管解決方案。主要產品包括藥物洗脫支架、球囊導管、導絲和經導管主動脈瓣置換(TAVR)系統。美敦力公司堅定地致力于改善患者的治療效果,不斷投資于研發,以推進微創技術的發展。

飛利浦公司(荷蘭)

在介入心臟病設備市場,飛利浦是一家以先進成像系統、診斷工具和治療設備著稱的知名企業。該公司提供綜合解決方案,提高心臟手術從診斷到治療的精確度和工作流程。飛利浦的產品組合包括血管內成像系統,如血管內超聲(IVUS)和光學相干斷層掃描(OCT),可對血管進行高分辨率成像,幫助臨床醫生做出精確、實時的決策。此外,飛利浦還提供血液動力學監測系統和導引導管,用于在手術過程中進行高效安全的導航。通過不斷創新和戰略合作,飛利浦旨在改善患者的治療效果,支持微創方法,并為醫療服務提供商簡化流程。

TERUMO(美國)

TERUMO 提供冠狀動脈介入病例的輔助工具和技術,包括冠狀動脈導絲、微導導管和 PTCA 球囊擴張導管。戰略重點:經橈動脈微創通路、動脈疾病治療、外周介入治療、栓塞解決方案和心血管解決方案。

介入心臟病治療設備市場發展事件

2024 年 9 月,波士頓科學公司的 FARAPULSE 脈沖場消融 (PFA) 系統獲得了日本藥品和醫療器械管理局 (PMDA) 的批準。FARAPULSE PFA 系統適用于在治療陣發性心房顫動(房顫)時隔離肺靜脈,是標準熱消融治療的新型替代療法。

2024 年 7 月 15 日,專注于治療結構性心臟病以及重癥監護和手術監護的Edwards Lifesciences(愛德華生命科學公司)宣布行使收購 Innovalve Bio Medical 的選擇權。

2024 年 9 月,全球領先的醫療技術公司美敦力公司宣布推出一款名為 “VitalFlow ”的新型 ECMO 系統,這是一款可配置的單系統 ECMO 解決方案,兼具簡便性和高性能。vitalflow ECMO 系統彌補了床旁護理和院內轉運之間的差距,為醫生和臨床醫師提供了更便捷、更智能的 ECMO 體驗。

2024 年 2 月,Edwards Lifesciences 公司宣布該公司的 EVOQUE 三尖瓣置換系統是首個獲得美國食品藥品管理局(FDA)批準用于治療三尖瓣反流(TR)的經導管療法。

來源:和義廣業創新平臺