您當前的位置:檢測資訊 > 行業研究

嘉峪檢測網 2024-09-06 08:07

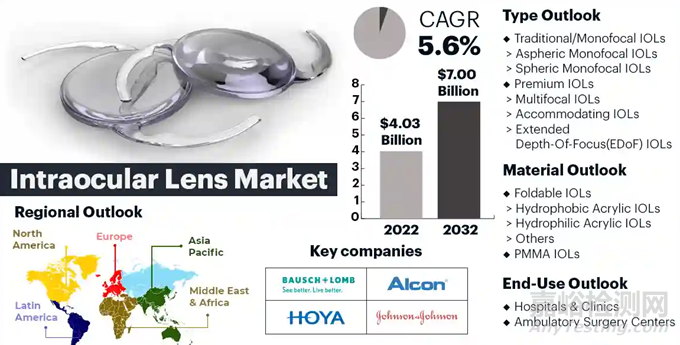

全球人工晶狀體(IOLs)市場正迎來顯著增長,預計從2023年的42.677億美元增長至2032年的69.68億美元。從2024年到2032年,這一增長將表現為5.6%的復合年增長率(CAGR),其主要推動力來自于幾個關鍵因素。

推動這種擴張的一個主要催化劑是白內障發病率的增加,特別是在老齡人口中。隨著全球人口結構向高齡化轉變,對于通常需要植入人工晶狀體的白內障手術的需求預計將會激增。這一趨勢伴隨著外科技術的進步,包括微創手術程序以及優質晶狀體的選擇,提高了人工晶狀體的采用率,并促進了市場的增長。

額外的增長驅動因素包括人們對人工晶狀體植入相關益處的認識不斷提高、旨在改善視覺效果和提高患者滿意度的技術創新、以及選擇屈光手術來矯正視力的患者數量不斷增加。此外,支持性的報銷政策以及醫療機構為滿足視力受損個體需求所做的努力預計將促進未來幾年市場的進一步擴張。

在人口結構變化和技術進步的背景下,人工晶狀體市場為制造商、醫療服務提供者和投資者提供了巨大的機會。隨著全球人口老齡化以及對增強視力矯正解決方案需求的上升,人工晶狀體市場預計將在眼科器械行業中保持其重要性,為創新和市場擴展提供有利可圖的途徑。

市場因素

市場驅動

白內障患病率的增加,尤其是在老年人群中,是一個主要的市場驅動力。例如,在美國,僅年齡超過40歲的人群就有2440萬人患有白內障,大約有610萬美國人已經接受了白內障手術以摘除他們的晶狀體。隨著全球人口統計數據偏向于更老的年齡段,白內障的發生率正在上升,這需要更多的白內障手術和隨后的IOL植入術。

手術技術和技術創新對IOL的需求產生了重大影響。諸如微創手術、高級鏡頭提供和定制化的IOL等創新徹底改變了白內障手術的結果,增強了視覺清晰度和患者的滿意度。在過去十年中,除了Yamane技術(首次發表于2014年)和Gore-Tex CV-8縫線(Gore Medical)在SSIOI上取代了prolene縫線的使用等現有技術的新應用外,還增加了IOL中的先進材料和設計的使用,從而提高了光學性能,減少了術后并發癥的發生,并提高了長期耐用性,進一步推動了市場增長。

對微創白內障手術意識的提高,微創白內障手術(MICS)已成為患者的首選,因為它的小切口導致更快的恢復期和減少的術后不適。患者對MICS的傳統手術方法的偏好日益增長,推動了對IOLs的需求,這些IOLs對于白內障移除后的視力恢復至關重要。

最近IOL設計的技術進步通過提供多焦點、散光校正和光線過濾功能的復雜鏡頭改變了視力矯正。這些進步為接受白內障手術的患者提供了更廣泛的視力矯正選項,通過持續改進IOL設計,對IOL市場的增長做出了重大貢獻。

高級IOLs超越了簡單的視力恢復;它們旨在提高視覺質量,減少對眼鏡的依賴,并提供額外的優勢。越來越多的患者選擇高級IOLs,尤其是在尋求卓越視覺結果的人群中。這些鏡頭滿足各種需求,包括近距和遠距視力矯正,推動了需求并推動了IOL市場的發展。

發展中國家經濟的擴大伴隨著醫療支出的增加。這種支出的增加轉化為更好的醫療服務,包括白內障手術,使這些地區的患者更容易獲得IOLs。經濟增長與醫療投資的結合是IOL市場蓬勃發展的關鍵因素。

市場趨勢

IOLs市場上有一個明顯的趨勢是開發和利用先進的材料。制造商越來越關注水凝膠丙烯酸酯、親水性丙烯酸酯和硅酮等材料,這些材料不僅提高了IOLs的光學性能,而且有助于改善患者結果和降低術后并發癥的發生率。聚甲基丙烯酸甲酯是第一個成功用于IOLs的塑料材料。技術的進步帶來了硅和丙烯酸的應用,這兩種都是柔軟且可折疊的惰性材料。這使得可以通過較小的切口將鏡片折疊并插入眼睛。

IOLs市場上的另一個重要趨勢是對定制和高級鏡頭選項不斷增長的需求。患者尋求個性化解決方案,以滿足他們獨特的視覺需求和生活方式偏好。因此,制造商推出了創新的鏡頭設計,如多焦、散光和調節IOLs,這些設計提供不同距離的增強視覺清晰度,并減少對手術后的依賴。例如,根據零售商的調查,定制或個性化的漸進鏡片是最受歡迎的。

微創手術技術,如微切口白內障手術(MICS)和飛秒激光輔助白內障手術(FLACS),正在興起。這些技術比傳統白內障手術具有許多優勢,包括減少眼部組織創傷、加快恢復時間和改善屈光結果。因此,對適用于這些先進技術的IOLs的需求正在增長,推動了IOL設計和交付系統的創新。例如,一種改良的Sclera-fixed Carlevale IOL植入技術進行了無鞏膜瓣的結膜下錨定位的所有操作。

延長景深(EDOF)技術在IOL市場中受到歡迎,特別是那些尋求無需眼鏡獨立性的患者。EDOF鏡頭提供了一個延伸的視野范圍,允許在不影響遠視的情況下實現中間和近距離的更好視覺。這個趨勢反映了在閱讀、駕駛和使用數字設備等活動時不需要額外矯正眼鏡的功能性視覺的日益重視。例如,TECNIS Symfony和Synergy IOL就是這類產品。

醫療服務提供商越來越多地提供高級IOLs套餐作為白內障手術的一部分。這些套餐通常包括高級鏡頭選項,如多焦或散光鏡頭,以及預手術診斷、增強的術后護理和融資選項等附加服務。這個趨勢旨在滿足患者對高級視力矯正解決方案的偏好,提高整體患者滿意度和結果。

IOLs市場上越來越強調患者教育和共同決策。醫療服務提供者積極讓患者參與到關于治療選項的討論中,包括不同IOLs選擇的優點和局限性。這個趨勢反映了轉向以患者為中心的護理,并賦予個人根據自己的獨特需求和喜好做出明智的視力矯正決定的能力。

由于改善的醫療基礎設施、增加的可支配收入和對視力保健認識的提高,IOLs市場在新興市場中見證了顯著增長。亞太地區、拉丁美洲和中東國家正在進行大量的白內障手術,并成為IOLs制造商利潤豐厚的市場。這個趨勢為市場擴張和戰略伙伴關系提供了機會,以應對這些地區患者不斷演變的需求。

市場挑戰

IOLs市場的主要挑戰之一是與高級鏡頭選項和先進手術技術相關的高成本。雖然這些選項在視覺效果和患者滿意度方面提供了顯著的好處,但對于某些患者群體來說,特別是在醫療資源有限或報銷覆蓋不足的地區,它們可能過于昂貴。精打細算的患者和衛生系統可能會選擇傳統的、更便宜的IOL選項,從而限制了高級鏡頭的采用并制約了市場增長。

管理IOLs批準和商業化的監管環境給制造商帶來挑戰,特別是在導航復雜的監管途徑和確保符合嚴格的質量和安全標準方面。監管審批延遲或法規變更可能阻礙產品發布和市場準入,影響制造商抓住機遇和滿足患者和衛生保健提供者不斷變化的需求的能力。

IOLs設計和技術快速進步為市場參與者帶來了機遇和挑戰。盡管像延長景深(EDOF)鏡頭和飛秒激光輔助白內障手術(FLACS)這樣的創新技術提供了增強的視覺效果和改善的患者體驗,但也要求專門的培訓、基礎設施和投資。衛生保健提供者在實踐中采用和整合這些技術時可能面臨挑戰,限制了高級IOL選項的廣泛采用和采納。

盡管手術技術和IOL材料取得了進展,但白內障手術仍然是一個復雜的程序,固有的并發癥風險包括感染、炎癥和屈光錯誤。雖然不良事件的發生率相對較低,任何手術并發癥都可能對患者結果和滿意度產生重大影響。衛生保健提供者必須通過適當的患者選擇、手術專業知識和術后護理協議有效地管理和減輕這些風險,以保持患者對白內障手術和IOL植入的信任和信心。

某些患者群體無法充分獲得衛生保健服務,特別是在服務不足或農村地區,可能是進行白內障手術和IOL植入的障礙。地理位置偏遠、社會經濟差異和衛生保健基礎設施不足等因素可能限制患者及時和適當視力保健服務的獲取,從而阻礙市場增長并加劇視覺健康結果的差距。

產品洞察

多焦點眼內鏡(IOLs)部分在2023年占據了最大的市場份額,達到了53.56%,并且在預測期內顯示出最快的復合年增長率,這是由于它們在處理復雜的視網膜問題及為患者提供不同距離的清晰視力方面的有效性。這些鏡片提供了針對近距離、中間距離和遠距離視力的精確性和準確性,使其成為尋求全面視力矯正患者的首選。此外,產品的批準、新產品的推出以及研發方面的更多創新也促成了該細分市場的主導地位。例如,在2022年7月,Lenstec公司的SBL-3多焦點眼內鏡獲得了FDA對白內障手術的批準。行業參與者這樣的舉措進一步鞏固了該細分市場的市場份額。

環曲面眼內鏡(Toric IOLs)部分預計將在預測期內展現最快的增長,因為它們能夠矯正散光,這是一種常見的屈光不正。對散光矯正需求的增加,加上環曲面鏡片技術的進步,正在推動這一細分市場的快速增長,滿足了尋求綜合視力矯正方案的患者需求。

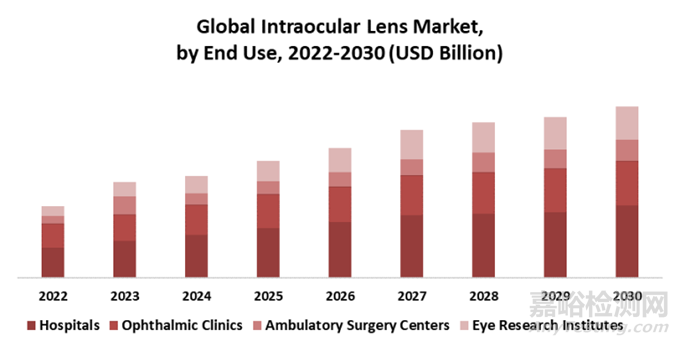

終端使用洞察

醫院部分在2023年占據了最大的市場份額,達到了54.27%,因為它們作為白內障和視力恢復手術的主要中心的作用。大多數此類手術都在醫院進行,這使它們成為主要的終端用戶,保證了它們在行業中的重要份額和影響力。由于其綜合服務、專業人員、先進設備以及有效處理復雜病例的能力,醫院相比眼科診所、門診手術中心和眼科研究所,更受患者在進行白內障手術時的青睞。醫院提供多種醫學專科、緊急護理和先進的設施,確保最佳的患者護理和結果。患者受益于醫院環境中提供的跨學科方法、對專門資源的訪問以及更高水平的護理協調,使得醫院成為白內障手術的首選場所。

眼科研究所部分預計將在預測期內實現最快的增長率。這些研究所在通過專門的研究推動創新、培訓眼科醫生掌握先進技術、與產業界合作開發產品以及受益于政府支持方面表現出色。例如,在2024年4月,WVU眼科研究所將通過搬遷到位于摩根敦的一座新的15萬平方英尺的設施來擴大其臨床、教育和研究工作,這項搬遷得到了WVU衛生系統2億3千350萬美元的投資。新設施將大幅增加檢查室、測試室和手術套間的數量,以便更好地服務于西弗吉尼亞州及其周邊地區的患者。憑借專業設施和對尖端技術的關注,眼科研究所處于推進眼內鏡技術前沿的地位,這將使其在預測期內實現顯著增長。

材質分析

硅酮:以其柔韌性和生物相容性而聞名,硅酮IOLs因其穩定性和術后并發癥的風險小而受歡迎。丙烯酸酯:提供出色的光學清晰度和各種設計,丙烯酸酯IOLs因其多功能性和易于植入而受到青睞。疏水性丙烯酸酯:耐濕氣和沉積物,疏水性丙烯酸酯IOLs因其耐用性和降低的晶狀體混濁風險而受到偏愛。

區域分析

美國人工晶狀體市場趨勢

2023年,美國人工晶狀體市場占據了北美人工晶狀體市場的顯著份額。老齡化人口導致白內障發病率上升,是主要驅動力之一;而人工晶狀體技術的進步則提供了更好的視覺效果和縮短的康復時間,吸引了更多的患者。此外,糖尿病病例的增加也提高了對人工晶狀體的需求,因為糖尿病會帶來相關的眼部并發癥。例如,在2023年4月,蔡司宣布其CT LUCIA 621P單焦點人工晶狀體獲得了FDA批準,這款人工晶狀體采用蔡司專利的非球面光學概念,可以補償球面像差,并在美國市場上優化偏心和鏡片錯位情況下的視覺效果。

歐洲人工晶狀體市場趨勢

歐洲人工晶狀體市場正經歷著增長,這得益于對人工晶狀體需求的增加,推動因素包括老齡化人口增加了白內障手術的需求、人工晶狀體技術的進步帶來了術后更好的視力、不斷上升的醫療支出促進了對先進醫療程序的獲取,以及公眾對眼部健康意識的增強導致了眼部疾病的早期發現和治療。此外,市場還從主要參與者在研發上的投資中獲益,以改進產品供應,并且監管批準鼓勵了該領域的創新。

英國人工晶狀體市場的擴張由老齡化人口需要接受白內障手術、技術進步改善了手術結果、醫療支出增加使治療更加普及,以及公眾對眼部健康的意識提高促使更早的干預等因素推動。主要行業參與者在研發上的投資進一步推動了創新,同時有利的監管環境支持新產品的發展。

法國人工晶狀體市場預計在預測期內將增長。這種增長可歸因于需要白內障手術的老齡化人口、技術進步增強了手術精度、醫療投資增加拓寬了治療途徑,以及公眾對眼部健康意識的提升導致了早期發現。

德國人工晶狀體市場預計在未來可預見的時間內將會擴展,原因是手術技術的改進、醫療資金的增加擴大了治療選擇,以及公眾對眼部健康意識的增強促進了早期干預。

亞太地區人工晶狀體市場趨勢

亞太地區的人工晶狀體市場預計將會顯著擴張,這主要是由于該地區白內障和青光眼的患病率上升,導致了對人工晶狀體的強烈需求。政府和非政府機構為清理白內障手術積壓所做的努力進一步推動了產品需求。對于高級人工晶狀體(如延深焦距人工晶狀體)的產品批準以及白內障手術的增加也有助于市場的擴展。

日本人工晶狀體市場有望實現顯著增長,這得益于對眼部健康的認識、白內障手術的增加以及人工晶狀體的日益普及。此外,日本一些專注于開創性鏡片技術的領先企業的存在進一步推動了行業的擴張。

中國市場的人工晶狀體預計將以最大增幅增長,這主要受到白內障和近視在中國發病率上升的影響,導致了對人工晶狀體的強烈需求。政府減少可避免失明并增加人工晶狀體采用的舉措進一步推動了產品需求。

印度人工晶狀體市場預計在預測期內將擴張。推動這種增長的關鍵因素包括眼科疾病發病率的增加、人工晶狀體技術的進步,以及旨在提高這些鏡片益處意識的舉措。市場還受到諸如白內障手術數量的增加、尖端技術獲取的改善,以及越來越多專注于眼科護理的眼科專家和醫院等因素的影響。

拉丁美洲人工晶狀體市場趨勢

拉丁美洲的人工晶狀體市場正在經歷顯著增長。不斷加強的研發工作與快速的技術進步預計會推動該地區的增長。本地公司專注于成本敏感的市場領域,提供經濟高效的人工晶狀體檢查解決方案。他們對當地法規和商業慣例的熟悉可能使他們能夠提供更為定制化的支持和服務,從而促進市場增長。

中東和非洲人工晶狀體市場趨勢

中東和非洲(MEA)的人工晶狀體市場正在穩步增長,這得益于對矯正眼鏡需求的增加、白內障手術的增多、眼部健康意識的提升和技術的進步。隨著該地區人口的增長和可支配收入水平的提高。

沙特阿拉伯的人工晶狀體市場預計在預測期內將擴張。這歸因于政府鼓勵私營部門參與醫療保健,正如國家轉型計劃(NTP)所概述的那樣。此外,經濟擴張和城市發展中預期的可支配收入增加預計會產生有利的增長機會。

科威特人工晶狀體市場預計在預測期內將增長,這是因為對精確可靠的人工晶狀體檢查測試服務的需求增加。人工晶狀體控制對于確保科威特檢測的有效性和精確性至關重要,符合該國對質量保證和遵守標準的關注。科威特致力于改善醫療服務,促進研發,并堅持全球質量標準,這些都推動了市場的增長。因此,不斷增長的醫療保健重點預計會提升此類設備的采用,從而刺激整體市場的增長。

市場競爭

主要參與者正在大幅投資研發以開發創新的眼科設備。他們專注于提升設備性能、耐用性和患者預后。眼科市場的公司持續推出新的眼科設備以擴展其產品組合。這些新品通常涉及下一代設備,具有改進的功能和增強的能力。他們優先考慮滿足未被滿足的臨床需求,例如針對特定疾病的新型療法或提供更高精度和易于使用的設備。除此之外,主要參與者與醫療機構和研究機構之間的合作與伙伴關系在眼科設備市場上十分常見。這些合作促進了創新,促進了知識交流,并利用集體的專業知識和資源來開發和商業化新技術和解決方案。

主要市場參與者正在投入大量資金進行研發以增加他們的產品線,這將幫助眼科器械市場進一步增長。市場參與者也在采取一系列的戰略舉措來擴大他們的全球足跡,這些戰略包括新產品的發布、并購、合同協議、增加投資以及與其他組織的合作。在競爭日益激烈且不斷增長的市場環境中,眼科器械行業的競爭對手必須提供具有成本效益的產品才能擴展和生存。

重要企業:

Alcon Inc.

Alcon Inc. 是一家全球領先的醫療設備公司,專門從事眼科產品的開發和制造。該公司提供一系列廣泛的產品,包括人工晶狀體、隱形眼鏡和其他眼科手術設備。Alcon 在全球范圍內擁有廣泛的銷售網絡和強大的品牌知名度,使其成為眼科市場的重要參與者。

Johnson & Johnson Vision Care, Inc.

Johnson & Johnson Vision Care, Inc. 是強生公司的子公司,專注于提供各種眼科護理產品。該公司生產隱形眼鏡、人工晶狀體以及其他眼科手術設備。憑借強生公司在醫療領域的強大背景和資源,Johnson & Johnson Vision Care, Inc. 能夠在全球范圍內提供優質的眼科產品和服務。

Bausch + Lomb Incorporated

Bausch + Lomb Incorporated 是一家知名的眼科護理公司,提供多種眼科產品,包括隱形眼鏡、人工晶狀體和其他眼科手術設備。該公司以其高質量的產品和專業的服務贏得了消費者的信任和認可。Bausch + Lomb 在全球范圍內擁有廣泛的分銷渠道和客戶基礎,使其成為眼科市場的主要競爭者。

Carl Zeiss Meditec AG

Carl Zeiss Meditec AG 是一家德國公司,專注于設計和制造眼科設備。該公司提供一系列廣泛的產品,包括顯微鏡、激光治療系統和人工晶狀體等。Carl Zeiss Meditec AG 的產品以其卓越的質量和性能而聞名,使其成為眼科醫生和患者的首選品牌之一。

HOYA Corporation

HOYA Corporation 是一家日本公司,主要生產和銷售眼鏡鏡片、隱形眼鏡和人工晶狀體等眼科產品。該公司通過不斷創新和研發,持續推出滿足消費者需求的新產品。HOYA Corporation 在全球范圍內建立了廣泛的銷售網絡,使其能夠在眼科市場保持競爭力。

STAAR Surgical Company

STAAR Surgical Company 是一家美國公司,專注于設計和制造眼科手術設備,特別是人工晶狀體。該公司提供一系列先進的產品,包括可調節度數的人工晶狀體和無晶體眼的解決方案。STAAR Surgical Company 的產品以其創新性和可靠性而著稱,深受眼科醫生和患者的信賴。

Abbott Medical Optics, Inc.

Abbott Medical Optics, Inc. 是雅培公司的子公司,專注于提供眼科手術設備和解決方案。該公司生產一系列廣泛的產品,包括人工晶狀體、激光治療系統和其他眼科手術設備。Abbott Medical Optics, Inc. 以其高品質的產品和專業服務贏得了全球客戶的認可。

Rayner Surgical Group Limited

Rayner Surgical Group Limited 是一家英國公司,專注于設計和制造眼科手術設備,尤其是人工晶狀體。該公司提供一系列優質的產品,包括單焦點和多焦點人工晶狀體。Rayner Surgical Group Limited 以其創新技術和專業服務贏得了全球眼科醫生的信任和支持。

Oculentis GmbH

Oculentis GmbH 是一家德國公司,專注于設計和制造眼科手術設備,特別是人工晶狀體。該公司提供一系列高質量的產品,包括單焦點和多焦點人工晶狀體。Oculentis GmbH 以其創新技術和專業服務贏得了全球眼科醫生的信任和支持。

HumanOptics AG

HumanOptics AG 是一家德國公司,專注于設計和制造眼科手術設備,特別是人工晶狀體。該公司提供一系列高質量的產品,包括單焦點和多焦點人工晶狀體。HumanOptics AG 以其創新技術和專業服務贏得了全球眼科醫生的信任和支持。

動態關注

2023年9月,Alcon Inc. 宣布在美國推出他們的 AcrySof IQ PanOptix Trifocal 囊膜內透鏡。這款創新透鏡為患者提供了近、中、遠距離的增強視力,減少了白內障手術后對眼鏡的需求。PanOptix Trifocal 透鏡采用了 Alcon 的專有 ENLIGHTEN 光學技術,相比傳統多焦點透鏡提供了更好的圖像質量和視覺表現。這次發布展示了 Alcon 對推進視力矯正解決方案和滿足患者及外科醫生不斷變化的需求的承諾。

2024年1月,Johnson & Johnson Vision Care, Inc. 推出了他們的 TECNIS Synergy 囊膜內透鏡,旨在解決老花眼的問題并改善白內障手術后患者的實用視力。TECNIS Synergy 透鏡結合了延長景深 (EDOF) 和衍射光學技術的優點,提供了從近到遠的連續視野范圍,而不犧牲對比度靈敏度。這一發布標志著強生公司為交付針對年齡相關視力問題的創新解決方案和提高患者術后生活質量的努力中的一個重要里程碑。

2023年3月,Bausch + Lomb Incorporate 推出了他們在歐洲的 Vivity 延伸視力囊膜內透鏡,此前已獲得歐洲藥品管理局 (EMA) 的批準。Vivity 透鏡利用 Bausch + Lomb 的專有 X-Wave 技術提供延長的景深,讓患者可以在不同距離體驗清晰的視力。這款透鏡特別適合那些尋求白內障手術后無需戴眼鏡的患者。Vivity 透鏡的發布強化了 Bausch + Lomb 對創新的承諾,并擴大了他們在歐洲市場應對多樣化患者需求的先進囊膜內透鏡產品組合。

專利事務值得關注

隨著眼科醫療器械技術領域的競爭日益加劇,專利事務已經成為企業不可或缺的一部分。做好自身的專利布局,不僅可以保護企業的創新成果,還可以為企業在市場競爭中提供有力的法律支持。

首先,企業需要注重專利的申請和保護。在研發過程中,一旦有新的技術突破或創新點,就應及時申請專利,確保自身的技術成果得到法律保護。同時,企業還需要對已有的專利進行定期維護和管理,確保其有效性和穩定性。

其次,企業需要建立完善的專利預警機制。通過定期檢索和分析相關領域的專利信息,企業可以及時了解技術發展趨勢和競爭對手的動態,從而避免可能的專利侵權風險。一旦發現存在侵權風險,企業應迅速采取措施進行應對,如尋求專利許可、進行技術改進或調整市場策略等。

此外,企業還需要做好應對專利戰的準備。在競爭激烈的市場環境中,專利戰可能隨時爆發。因此,企業需要提前制定應對策略,如建立專門的法務團隊、儲備充足的資金用于可能的專利訴訟等。同時,企業還可以通過與合作伙伴建立專利聯盟、參與行業標準制定等方式來增強自身的專利實力和市場影響力。

來源:醫械知識產權