一、醫療影像設備行業概述

醫學影像設備是指以診斷或治療引導為目的,通過對人體施加可見光、X射線、超聲或強磁場等各種物理信號,收集人體反饋的信號,通過處理呈現可視化圖像使得醫生可以從中判讀人體結構、病變信息的技術手段的設備。醫學影像設備是醫療器械行業中技術壁壘最高的細分市場。在市場需求及政策紅利的雙輪驅動下,中國醫學影像設備市場將持續增長。

1.1 醫學影像設備主要類別

醫學影像設備是醫院檢查、診斷所必備的,其影像數據占據了大部分醫療信息。目前醫學影像設備可以分為大型影像設備和其他影像診斷設備。其中大型設備主要包括數字X線攝影(DR)、計算機斷層掃描(CT)、核磁共振(MRI)和核醫學類(PET及復合類PET-CT、PET-MR等);小型設備包括超聲、內鏡和其他非主流影像設備。由于不同的影像設備具備不同的技術特點,因此在臨床上的適用場景也有所不同。

資料來源:公眾號、百度百科,智銀全球生物醫藥資料庫

1.2 CT行業概況

CT(Computed Tomography)是電子計算機X射線斷層掃描技術的簡稱,是一種功能齊全的病情探測儀器。CT在發現病變、確定病變位置及大小與數量方面是敏感且可靠的,由于其密度分辨力高、檢查方便、可克服傳統X線影像重疊等特殊的診斷價值,已廣泛應用于臨床。

CT設備構成全球醫學影像設備市場第一大細分市場。從全球的維度來看,2022年全球CT設備市場規模已超過97億美元,占醫學影像設備市場規模13.5%。同時,隨著技術的突破,全球CT市場預期在心臟掃描、肺部疾病和兒科疾病篩查、診斷等功能運用方面會持續突破,預計到2029年市場規模將超過135億美元。從人均保有量維度,目前CT設備在發達國家已普及到各級大、小醫院以及私人診所,2021 年美國的CT設備人均保有量為每百萬人擁有44臺,日本的CT設備人均保有量更是高達每百萬人擁有111臺。

中國醫療CT診斷設備行業起步較晚,在巨大的人口基數和快速增長的醫療服務需求推動下發展迅速,目前已初步形成專業門類齊全、產業鏈條完善、基礎雄厚的產業體系,中國CT設備產品已賣往全球多個國家。

圖表2 中國CT設備發展歷程

資料來源:智研產業研究院,智銀全球生物醫藥資料庫

CT是臨床應用中最常見的醫學影像設備之一,在醫學診斷方面有重要的作用,具有掃描時間快、圖像清晰的特點,可用于多種疾病的檢查,在全球醫院實現了廣泛配置。從全球市場的維度,歐美發達國家CT市場已經進入了相對成熟期,全球CT市場的主要增長動力來自亞太地區。

1.3 CT行業現狀

隨著人口老齡化、慢性病患人數逐年增加,導致社會對于CT檢查的臨床需求也不斷增長,各級醫療機構對于CT設備的采購需求持續增長。2022年我國的CT設備人均保有量為每百萬人擁有31.73臺,具有較大的成長空間,同時隨著中國CT設備逐漸實現國產化、高端化,未來中國CT設備保有量將穩步增長。

圖表3 2015-2022年中國CT設備供需情況

資料來源:智研產業研究院,智銀全球生物醫藥資料庫

從國內CT市場格局來看,國產CT品牌(包括聯影、東軟、安科、明峰等)近年來市場份額快速提升;但在中高端CT領域,尤其是高端(128排)及超高端(256/320排)CT中,仍以"GPS" (GE, Philips, Siemens)等老牌進口廠商占主導。

1.4 CT行業技術壁壘分析

CT也是基于X射線的一種設備已知X線系統擁有三大核心部件,其成本和占CT整機的60%-70%,包括有高壓發生器、X線球管和探測器。其中高壓發生器和球管共同組成X射線源,負責提供X射線,探測器負責將光信號轉為電信號,計算機將電信號重建為醫療診斷圖像。

圖表4 CT裝置示意圖

資料來源:東芝,智銀全球生物醫藥資料庫

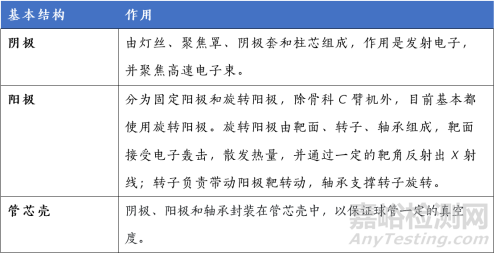

1.4.1 球管

球管是CT設備的核心部件,對圖像質量影響很大,是CT掃描機產生X射線的終端器件,基本作用是將電能轉化為X射線。球管生產難度極高,在使用中處于真空(管芯內部必須保持10-8級別的真空度,以防止高電壓打火損壞球管)、高溫(球管工作時陽極靶盤溫度達2000-3000℃)、高速旋轉(低速管轉速3000r/min,高速管高于8500r/min)的狀態。

圖表5 X線球管結構

資料來源:智銀全球生物醫藥資料庫

其中熱容量(MHU)是球管最重要的參數,一般來說,熱容量越大,其能承載熱量的能力就可以越多,使用壽命就越長,高端設備使用的CT球管熱容量大大高于低端球管。此外,散熱率同樣非常重要。陽極靶受到電子轟擊,發出X射線的同時產生大量熱。如何將靶面熱量散掉,是個關鍵的問題。散熱一般有兩個途徑,一是熱傳導,陽極靶-軸承-玻璃殼-絕緣油;二是熱輻射,陽極靶-玻璃殼-絕緣油。實際上,球管工藝的改進主要就是圍繞著如何提高散熱效率展開的,因為只有具備更快散熱的能力時,才能相應提高產生射線的能量,獲得更好的圖像質量。

圖表6 球管工作條件

資料來源:東芝、點石資本,智銀全球生物醫藥資料庫

1.4.2 高壓發生器

高壓發生器是CT高壓發生器是三大核心部件中較少被提起的一個,負責提供X射線球管燈絲的加熱電流、提供X射線球管陰陽兩極高壓,其質量直接決定成像質量。因此,要得到精確的X射線,必須精準控制球管的管電壓、管電流。高壓發生器屬于中國35項“卡脖子”硬核科技中的醫學影像核心元器件,由于技術壁壘很高,涉足這一領域的廠商非常少,除GE、西門子醫療擁有自制的高壓發生器之外,目前CT所使用的高壓發生器絕大部分都來自美國獨立制造商Spellman(斯派曼),此外,美國萬睿視、飛利浦旗下的當立也生產CT高壓發生器。近年來,國產廠商開始進入這一領域。

圖表7 高壓發生器的類型

資料來源:華意電力,智銀全球生物醫藥資料庫

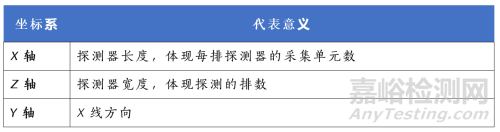

1.4.3 探測器

探測器作為X射線檢測設備的“眼睛”,其作用就是通過閃爍體將X射線轉換成可見光,再把可見光通過電子器件轉化成電信號,最后把電信號讀出實現數字化,并傳送至終端形成影像。探測器設備在醫療、工業、安防等各個領域有廣泛應用。據Yole數據顯示,2018年全球X射線探測器的市場規模約為20億美金,其中醫療與工業安檢領域的市場份額分別為77%和23%。預計至2024 年,全球數字化X射線探測器的市場規模將增長到28億美金。

圖表8 探測器坐標系

資料來源:醫械醫世界公眾號,智銀全球生物醫藥資料庫

探測器寬度是指探測器在Z軸方向上的總體寬度。對于64排探測器來說,Z軸就是64個單元,每個單元寬度0.625mm,探測器總寬度64*0.625=40mm。定義探測器排數的規則:以Z軸上最小寬度探測器的數目作為探測器的排數,現在主流基本都是64排以上。一般來說排越多,探測器寬度越寬,一次掃描完成的寬度越大,一次掃描得到的圖像也越多。

圖表9 探測器排數示意圖

資料來源:醫工研習社,智銀全球生物醫藥資料庫

二、CT整機及核心部件市場現狀

2.1 國外市場情況

從全球市場的維度,歐美發達國家CT市場已經進入了相對成熟期,市場滲透率較高,人均保有量高,行業增長動力主要來自存量設備的更新迭代;全球CT市場的主要增長動力來自亞太地區。

圖表10 2021年主要國家人均CT設備保有量情況

資料來源:普華有策,智銀全球生物醫藥資料庫

從人均保有量維度,目前CT設備在發達國家已普及到各級大、小醫院以及私人診所,2021年美國的CT設備人均保有量為每百萬人擁有44臺,日本的CT設備人均保有量更是高達每百萬人擁有111臺。相比之下,雖然中國CT設備人均保有量有一定增長,已達到每百萬人擁有27臺,仍和發達國家存在較大的差距,具有較大的成長空間。此外,以“一帶一路”地區為代表的發展中國家自主生產能力較弱,CT設備在相關國家擁有巨大的市場潛力。

圖表11 2022-2027全球CT市場規模增長趨勢

資料來源:Research And Markets,智銀全球生物醫藥資料庫

全球知名市場調研機構Research And Markets發布“2022年計算機斷層掃描儀(CT)設備和全球市場報告”,顯示:2022年全球CT市場規模為78億美元,預計2027年將增長至100.6億美元,年復合增長率(CAGR)為6.5%。隨著技術的進步,全球CT市場預期在心臟掃描、肺部篩查和兒科疾病檢查等功能運用方面持續突破,預計到2029年市場規模將超過135億美元。

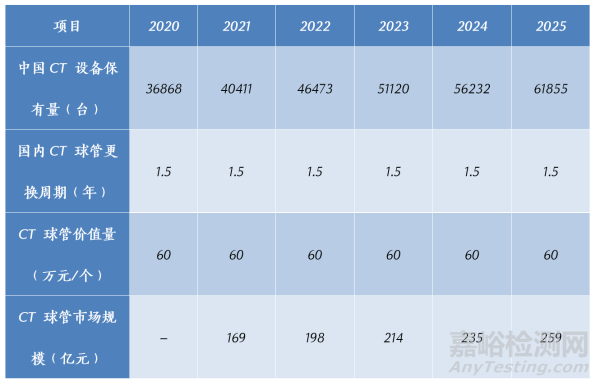

CT球管是CT中最昂貴的消耗部件,根據萬睿視財報,從全球范圍內,平均每臺CT球管每2-4年會更換一次。因此,全球CT存量市場每年的替代球管需求量約為10-14萬支。根據行業數據,2MHU、3.5MHU、6.3MHU等球管單價在10萬-60萬元不等,全球CT球管市場規模高達千億。

2.2 國內市場情況

根據弗若斯特沙利文數據,2017-2019年,我國CT銷售量分別為3020、3511和3825臺,到2020年銷售量增長73%至6610臺,2021年進一步增長到6889臺。預計到 2025 年,我國CT 設備整體銷量將達到 10,445 臺,年復合增長率達到 11.0%。

圖表12 2015-2022年中國CT設備供需情況

資料來源:智研產業研究院,智銀全球生物醫藥資料庫

2022年我國CT行業產量9108臺,進口量3470臺,出口量4070臺,國內CT行業需求量8508臺。2021年中國的CT設備人均保有量為每百萬人擁有27臺,2022年中國CT設備人均保有量有一定增長,已達到每百萬人擁有 31.73 臺,與全球平均水平相比,仍具有較大的成長空間。

華經產業研究院數據顯示,2022年中國CT設備市場規模約為188億元,同比上漲25.33%,2015-2022年期間復合年增長率為15.9%。預計到 2029年,中國CT設備總銷售額將突破300億元,年復合增長率達到 8.5%。

圖表13 2015-2022年我國CT設備細分市場規模

資料來源:智研產業研究院,智銀全球生物醫藥資料庫

64/128層CT設備是CT市場增長的主要推動力之一,高于整體CT設備市場增速。目前我國64/128層CT設備市場中,GE、西門子、飛利浦三大跨國公司仍然為主要競爭者,但國產品牌在政策驅動和創新拉動下也逐漸嶄露頭角。我國64/128層CT設備產品銷售規模從2015年的20億元增長至2022年的76億元。我國256層及以上CT設備產品銷售規模從2015年的24億元增長至2022年的65億元。256層CT設備是可以滿足現在和未來一段時間大型醫療機構升級換代需求的重要CT 產品,具有非常大的市場增長潛力。

與歐美等發達國家不同的是,由于我國CT使用率過高,部分醫院甚至達到了每6-12個月更換一次球管。因此,我國CT存量市場每年的替代球管需求量約為4-6萬支。綜合來看,僅我國每年CT替代球管的市場規模就可達百億元以上。

圖表14 國內CT球管領域市場規模

資料來源:中商情報網,安信證券研究中心,智銀全球生物醫藥資料庫

除球管外,CT高壓發生器也是三大核心部件之一,由于技術壁壘很高,涉足這一領域的廠商非常少,除GE、西門子醫療擁有自制的高壓發生器之外,目前CT所使用的高壓發生器絕大部分都來自美國獨立制造商Spellman(斯派曼),此外,美國萬睿視、飛利浦旗下的當立也生產CT高壓發生器。近年來,也開始有國產廠商進入這一領域。

最后,探測器是三大核心部件中較少被提及的一部分。目前各家廠商CT的成像特點不同,CT探測器的特點也有一定的區別,而CT探測器內部的稀有金屬材料,其實都并未完全公開。未來很長一段時間CT探測器的發展還是取決于于其材料的改變,以及切割技術方面的突破。另外一點,CT探測器后面的數據轉換器核心部件仍然掌握在國外廠商手中,國內市場潛力還是很大,核心技術還需取得突破。

2.3 利好政策

近年來國家陸續發布了多項政策,推動國產醫療設備創新發展,以加速國產醫療設備完成“進口替代”。受國家對于醫療基礎設置升級投資的鼓勵,各大醫院開始鼓勵采購國產醫療影像設備。

圖表15 近年來CT設備相關政策法規

資料來源:國家衛健委,工信部官網,智銀全球生物醫藥資料庫

伴隨著高需求量,醫療機構的持續下沉,醫療器械產業發展政策、醫療器械審評審批政策、醫療器械終端市場應用政策等密集利好政策的加持和政府高度重視無疑將加速市場CT市場的需求釋放,進一步促進醫療影像市場穩步增長。

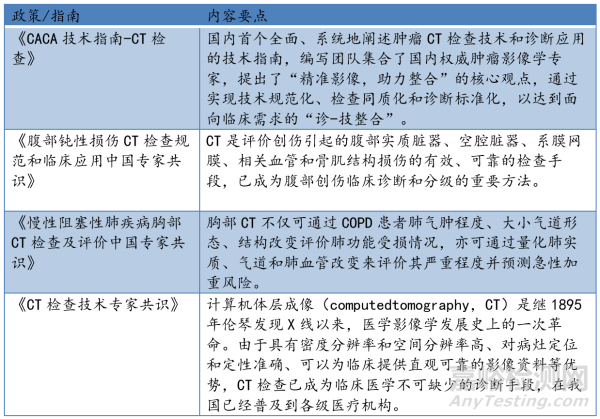

2.4 臨床指南

近年來,CT行業相關臨床指南和專家共識指出CT技術對各種疾病診斷的重要性,為醫生和臨床醫療人員提供指導的一系列準則和建議,以幫助他們在使用和解讀CT技術時做出最佳的決策。同時,這些指南和共識也有助于促進CT行業的規范化和標準化發展。

圖表16 關于CT設備的一些共識、指南和綜述

資料來源:智銀全球生物醫藥資料庫

三、CT整機及核心部件海外競爭格局

3.1 上下游剖析及產業鏈現狀

CT產業鏈上游主要是CT的核心部件,包括球管、高壓發生器、探測器等;中游為CT設備;下游則應用于醫療機構、第三方檢測機構、第三方實驗室、體檢中心等。

依據下游不同應用場景,目前CT市場呈現如下三個檔次:

1)低端CT:涉及所有64排以下CT,主打基層醫療。

2)中端CT:涉及64排/80排CT,主打二級及以上醫院主力機器。

3)高端CT:涉及128排/160排CT和256排/320CT(含雙源CT、雙層探測器CT),主打高級應用和臨床科研。

聚焦海外CT設備企業狀況,GE、西門子、飛利浦可稱之為CT三大巨頭,占據了相當大的市場份額,且在CT設備高端化趨勢愈發明顯之際,海外企業也加大了研發的力度。

圖表17 2023年上半年醫用成像器械中標型號銷額排行(Top10 )

資料來源:MDCLOUD(醫械數據云),智銀全球生物醫藥資料庫

3.2 產業鏈上游:核心部件龍頭企業

3.2.1 當立Dunlee-球管

Dunlee是一家于1946年成立的美國企業,歷史悠久,早在上世紀80年代末便積極尋求應對傳統CT掃描儀停機時間長、運行溫度高等的方法,并突破性地研發出CoolGlide™液態金屬軸承技術,并將其應用于CT球管產品中。Dunlee以CT球管起家,在CT解決方案領域積累了豐富的專業知識和成熟的設計理念。

與傳統球管技術相比,Dunlee的CoolGlide™液態金屬軸承技術能夠通過避免金屬的直接接觸,盡可能減輕球管壁的壓力,從而減少CT掃描儀的運行噪音,降低CT掃描儀的運行溫度,延長CT球管的壽命,進而提升球管的性能。

圖表 18 Dunlee攜CoolGlideTM液態軸承技術亮相第84屆中國國際醫療器械博覽會(CMEF)

資料來源:動脈網,智銀全球生物醫藥資料庫

基于高端市場及基層市場的特征,Dunlee不斷擴展產品種類并推出產品組合,確保產品高質量的基礎上打破客戶使用壁壘,實現高中低市場需求的全覆蓋,加速客戶產品上市進程。

3.2.2 萬睿視Varex-球管

Varex是工業無檢測用X射線管、平板探測器,醫療X射線管和圖像處理解決方案的獨立供應商,產品被世界各地的X射線成像系統制造廣泛應于無損檢測,醫療成像與診斷、貨物篩選和安檢等領域。

盡管成立時間不長,Varex Imaging Corporation擁有豐富的經驗,可追溯到二十世紀三十年代,是由Varian分拆而成,并在美國納斯達克上市。隨著Varian在X射線成像中成長為全球家喻戶曉的名字,為了持續發展,專注并擴大射線成像業務,Varian于2017年1月1日分拆并創建了Varex公司。

2017年5月1日,公司以2.61億美元收購了PerkinElmer,Inc.的影像業務。該成像業務為X射線成像系統的OEM制造商提供數字平板檢測器,并且與Varex的業務有很大的互補。

圖表19 Varex公司官網展示的OEM球管產品及具體參數

資料來源:Varex官網,智銀全球生物醫藥資料庫

2021年Varex生產了超過27,000只球管, 其中無錫工廠封裝球管的產量達到3,000只/年,2021年Q4,亞太首次成為Varex收入最大的地區。

3.2.3 斯派曼Spellman-高壓發生器

Spellman創立于1947年,總部位于美國紐約,是世界高壓電子行業中的佼佼者,專業研發、設計和制造高壓直流電源X射線發生器和一體化X射線源,同時提供OEM服務,產品廣泛應用于醫療成像CT掃描、工業無損檢測、半導體工藝、電信、生化及科研分析儀器等許多行業。

圖表20 斯派曼CT發生器三大系列產品

資料來源:Spellman官網,智銀全球生物醫藥資料庫

多年來,Spellman 一直是尖端高頻 CT 發生器的領先制造商。Spellman 提供了歷史上第一臺安裝在連續旋轉機架上的發生器,協助開創了現代螺旋 CT 掃描儀。

3.2.4 佳能Canon-探測器

作為全球CT技術的一大領先者,佳能醫療始終以創新為發展的第一要義。1978年佳能醫療發布商用全身CT掃描儀,1985年推出滑環CT,2007年更是走在行業前列推出了16cm寬體探測器CT,開啟了CT技術的跨越式發展之路,并在后續短短數年里,創造了CT技術革新進程中的諸多高光時刻。

圖表21 佳能新鐠黃金640層動態容積CT

資料來源:Canon官網,智銀全球生物醫藥資料庫

佳能新鐠黃金640層動態容積CT探測器覆蓋達到16厘米,可以覆蓋除肺部外的所有人體器官,可以實現:1、掃描一圈實現全器官成像,速度是最高端螺旋CT的3-5倍;2、通過電影攝影模式實現全器官功能成像(普通螺旋CT不具備)。

3.3 產業鏈中游:CT整機龍頭企業

3.3.1 GE醫療

GE醫療是通用電氣(GE)集團旗下的醫療健康業務部門,作為CT行業的領導者,擁有100多年的悠久歷史,在全球160多個國家擁有約5.6萬名員工,年營收超170億美元。

GE醫療從1979年開始在中國開展業務,于1986年在北京成立了第一家辦事處。1991年,航衛通用電氣醫療系統有限公司在北京成立,成為GE在中國的第一家合資企業,隨后成立華倫 公司與海鷹集團公司合資成立了無錫工廠。1994年,GE(中國)有限公司在中國成立。2000年,GE全球研發中心(上海)成立。2012年GE中國創新中心在成都、西安相繼落成。GE醫療作為國內高端醫療器械的龍頭企業近年來一直在推進國產進程。

圖表 22 GE醫療健博會展臺

資料來源:GE醫療官網,智銀全球生物醫藥資料庫

2023年4月10日,武漢 ——GE醫療攜17款創新影像、生命關愛設備及系列數字化解決方案亮相2023年世界大健康博覽會(以下簡稱:健博會),其中超高端五維全息PET/CT——Discovery Future和國產婦產超聲Voluson紫金10,因其融合全球智慧及針對中國臨床診療需求的創新而被參展觀眾譽為GE醫療展臺的“雙子星”。

在剛剛閉幕的第87屆中國國際醫療器械博覽會(CMEF)上,GE醫療攜23款先進的醫療科技和國產創新成果亮相,其中中國研發制造的新品有18款之多。此次是該企業歷屆參展面積最大、國產成果最多、高端設備最中國的一次出展,也是GE醫療于今年1月4日正式從GE集團拆分、并在美國納斯達克股票交易所成功上市后,首次以獨立企業身份參展CMEF。

圖表23 GE醫療CMEF展臺上展示的超高端256排CT——Revolution CT Power

資料來源:智銀全球生物醫藥資料庫

Revolution CT Power 采用GE醫療最為領先的16 厘米寬體寶石高清探測器,CT 旋轉360 度掃描即可實現人體單器官全覆蓋;應用新一代高能量子球管(全新液態金屬軸承球管)與 瞬切高壓發生器實現同步雙瞬切的全新能譜成像能力,構成“影像鏈Power ”,配合其“人工智能Power”,讓Revolution CT Power 在心臟、神經、腫瘤等臨床應用領域更進一步,尤其是雙瞬切能譜成像技術,讓臨床對疾病與化學元素之間的關系進行更深一層探索,實現更精準定量,發現更早期的微小病灶,助力重大疾病早期精準診療。

在CT設備的發展趨勢上,GE醫療認為,16cm寬體探測器是超高端CT的必備技術標準之一,能譜成像是CT影像技術通向未來的必經之路,同時具備這兩項能力的CT是可以更好服務臨床精準CT影像診斷的標準超高端CT設備。

3.3.2 西門子

西門子醫療(Siemens Healthineers)是全球知名的醫療科技公司, 130年來,一直引領著醫療科技的創新。作為全球醫療技術領域的佼佼者,不僅擁有深厚的技術積累和研發實力,而且始終致力于創新和卓越,為醫療機構提供前沿的解決方案和設備。西門子醫療不僅投資于技術研發,還與全球各地的醫療專家和研究機構緊密合作,共同探索醫療領域的新方法和新思路。

作為全球醫療解決方案最大的供應商之一,西門子醫療不斷加強自身在影像診斷領域的產品組合,幫助全球醫療服務供應商實現臨床卓越、運營高效和財務優益的目標。旗下的雙源 CT設備、磁共振/核磁共振設備及醫用x線設備為醫療行業解決了眾多臨床難題。

圖表24 西門子醫療亮相2023中國醫學裝備大會暨醫學裝備展覽會

資料來源:西門子醫療官網,智銀全球生物醫藥資料庫

西門子醫療緊跟數字化醫療步伐,近幾年深耕在CT設備的數字化轉型上。西門子醫療于2023年4月26日亮相2023中國醫學裝備大會暨醫學裝備展覽會。此次展會,西門子醫療分享了公司“國智創新”本土戰略下最新的國產力作,其中包括阿凡達雙源CT等諸多公司目前超高端及高端影像診斷產品和解決方案。超高端國產阿凡達雙源CT傳承了雙源CT的核心技術,把雙源CT的標準化和高效化掃描提升到全新的水平。同時,該設備搭載最新的人工智能技術和深度學習算法,實現了從軟硬件到臨床應用的多維創新,將全方位助力醫院數字化轉型和急診急救“五大中心”建設。

3.3.3 飛利浦

荷蘭皇家飛利浦公司是一家領先的健康科技公司,致力于在從健康的生活方式及疾病的預防、到診斷、治療和家庭護理的整個健康關護全程,提高人們的健康水平,并改善醫療效果。公司目前在診斷影像、圖像引導治療、病人監護、健康信息化以及消費者健康和家庭護理領域處于領先地位。

飛利浦醫療CT機系列產品涵蓋CT掃描儀、低劑量CT、多層CT掃描儀、多層螺旋CT、彩色光譜CT等,產品具有劑量低、球管優質、掃描快、CT成像高清等特點,有助于醫生快速開展臨床診療。

圖表25 飛利浦醫療CT系列產品-Brilliance CT Big Bore

資料來源:飛利浦醫療官網,智銀全球生物醫藥資料庫

總的來說,CT整機龍頭企業近幾年的發展趨勢以CT設備數字化轉型為主,研發方向是結合AI技術和CT設備,以實現診斷治療的整理解決方案。

四、CT整機及核心部件國內競爭格局

4.1 上下游剖析及產業鏈現狀

國產CT設備以中低端市場為主,但是有國產替代加快的趨勢。中國廠商與進口廠商存在技術代差,中國64排以上CT市場基本由進口廠商壟斷,國產CT主要為中低端產品。

除此之外,部分國內CT品牌的核心部件仍然主要依賴進口,這正是國家大力推動核心零部件自主可控、解決卡脖問題的原因,國內做球管的品牌其實很多,但是客觀來講,工藝和國外的進口品牌仍有一定差距,需要時間去提升。

根據國內多家CT廠商上市招股書及相關文件披露,國外品牌球管供應商連續多年穩居其前二大供應商,我國整機廠CT球管市場的95%以上被飛利浦當立和萬睿視收入囊中。

但在政策推動下,國產高端CT有望迎來高速增長的黃金時期。

4.2 產業鏈上游:核心部件企業

這兩年多,CT球管領域發生了6起投融資,資金都超千萬元人民幣。獲得融資的企業中,除了生產制造傳統CT球管的思柯拉特、昆山醫源、智束科技、昆山益騰,還出現了能生產制造碳納米管冷陰極的麥默真空和傲雷科技,市場多點開花。

圖表26 CT領域投融資時間

資料來源:智銀全球生物醫藥資料庫

4.2.1 瑞能醫療-球管

珠海瑞能真空電子有限公司是醫療影像診斷設備CT核心部件-X射線管組件(CT球管)的全方位醫療解決方案提供者。公司籌建于2005年,總部位于廣東珠海,是高舉“CT球管+中國造”大旗的中國民族品牌CT球管的踐行者。瑞能醫療已建立了研發、生產、營運三個中心和4500㎡的中國高端醫療設備CT球管及技術的產業化示范基地。

瑞能醫療是國內首家實現CT球管國產化的高新技術企業。自2013年首次完成自主知識產權的國產CT球管注冊上市以來,珠海瑞能目前已實現5.2M以下CT球管系列產品的國產化,且已有上百只國產CT球管在醫院臨床應用。

圖表27 瑞能CT球管

資料來源:瑞能醫療官網,智銀全球生物醫藥資料庫

4.2.2 昆山醫源-球管

昆山醫源醫療技術有限公司于2018年成立,總部位于江蘇昆山,注冊資本2億元人民幣,未來繼續投資約5億元人民幣。公司現有近2000平米的X射線管芯及X射線管組件的研發及生產線,配備有專業的10000級潔凈間進行管芯的裝配。在建的研發及生產場地約10000平米,建成后將具備年產5000只以上X射線管的能力。

公司于2014年初開始5MHU國產高能醫用CT球管的研制工作。2016年6月15日,公司與工信部簽署了《醫用5 MHU以上高能X射線管》強基工程項目,項目實施年限為三年。公司產品于2019年1月獲得醫療器械注冊證。2020年3月17日,昆山醫源醫療技術有限公司生產的5.3 MHU CT球管入選中國醫學裝備協會公布的第5批新冠肺炎疫情防治急需醫學裝備目錄,并在疫情期間參與多家醫院緊急CT球管安裝使用。

今年9月,昆山醫源受邀參與2023中國醫療器械產業峰會暨國藥器械生態大會,并與國藥醫工簽署生態合作戰略協議。

圖表28 昆山醫源8MHU系列CT球管

資料來源:昆山醫源官網,智銀全球生物醫藥資料庫

4.2.3 霍夫曼-球管

蘇州霍夫曼電子科技有限公司成立于2022年7月,是一家專注于高端醫用核心部件X射線球管研發和制造的企業。公司核心團隊于1986年開始從事X射線球管相關研發和貿易,在1986年-2000年期間獲得了德國耐固家族所有技術專利。在2010年,技術團隊成功研發中國第一支玻璃CT X射線球管,并于2011年成功申請了國內專利。2011年至2020年間,技術團隊受邀參加了國家工信部、衛計委聯合舉辦的國產醫療成果展,同時實現了X射線球管批量化生產。2021年至2023年間,團隊成立了霍夫曼(蘇州)電子科技有限公司,同時和山東第一醫科大學附屬球管研究所達成了合作協議。目前公司已實現球管量產,相比同類型產品呈現出先進的技術工藝:可匹配任何廠家管套型號、軸承報死率低于20%、管內真空率高出30%、成品率>80%、毛利率>60%、耐用度高出10%、維護成本降低20%。公司產品布局覆蓋中低端和中高端球管,市場應用主要集中在64排5.3MHU以下的中低端球管。

霍夫曼擁有二十余載技術經驗累積、強大的合作機構(中國電科)和獨特的盈利模式(中低端醫療球館替代、工業損傷探測和海外OEM),同時產品覆蓋全品牌中低端醫用X射線診療設備。霍夫曼聚焦球管產業痛點,立志做到醫療用球管制造的國產替代、成為中國最專業的高端球館制造商。

圖表29 霍夫曼產品市場分析

資料來源:霍夫曼,智銀全球生物醫藥資料庫

4.2.4 博思得-高壓發生器

蘇州博思得電氣有限公司成立于2015年,實現了X光高壓發生器領域的多項技術突破,解決了“卡脖子”技術難題。公司已經已經發展成為國內X光高壓發生器領域頭部企業,產品覆蓋DR、CT、C型臂、乳腺、口腔等多個領域,也是國內成功打破國外CT高壓發生器和乳腺X光機高壓發生器壟斷的企業之一。

今年6月,博思得喜獲由TÜV南德意志集團(簡稱TÜV南德,公告機構代號:0123)簽發的歐盟CE MDR證書,這是全球X射線高頻高壓發生器行業的首張CE MDR證書。本次MDR證書的取得,意味著博思得產品可順利進入歐盟27國,也為其打開亞太、中東、拉美等國家市場提供了品質背書。

圖表30 博思得MDR證書

資料來源:博思得官網,智銀全球生物醫藥資料庫

博思得CT高壓發生器五大特點:

一,功率范圍廣:博思得已推出42kW,50kW, 80kW CT高壓發生器,多家客戶已完成集成并量產,130kW CT高壓發生器也即將完成開發。全系可采用碳化硅第三代功率半導體,實現更高的逆變頻率。

二,陽極接地技術:博思得已成功開發移動CT及頭顱CT高壓發生器,其中移動CT和頭顱CT均采用140kV陽極接地技術,體積小巧,功率密度高。

三,能譜功能:博思得是國內首家實現全系列CT高壓發生器具備能譜功能的廠家。作為雙能控制的核心技術,博思得在kV快速切換時間小于100µs,該技術目前達到同類產品領先水平。

四,全系CT高壓發生器都可以支持液態金屬軸承球管。

五,絕緣等級高:博思得CT高壓發生器絕緣等級達到180kV,有效的提高了產品的可靠性。

圖表31 博思得PSG-HR/I系列產品,集成高壓發生器和電源分配單元的功能與一體

資料來源:博思得官網,智銀全球生物醫藥資料庫

4.2.5 忱芯科技-高壓發生器

忱芯科技成立于2020年,創立緣起于一場關于“尋找中國半導體”的探討,順應國家發展大戰略,忱芯科技聚焦于第三代半導體材料及器件的突破,將夯實“大國芯路”作為核心使命,實現創新驅動發展,以科技變革重塑國際半導體產業格局。

近日,碳化硅核心功率部件領跑者忱芯科技UniSiC發布了“瞬影”系列又一款匠心之作。此款42kW 168kV碳化硅雙能一體式CT高壓發生器,從外形上與目前主流CT機型高壓發生器Pin to Pin兼容,但是性能參數上卻大有乾坤。kV上升和下降時間小于200微秒,比目前市場占有率最高的美國同款產品快約100倍,此外,通過自研超低雜感碳化硅功率半導體模組,極低分布電容絕緣封裝以及500kHz超高頻精密控制,可實現80kV與140kV高速切換,切換時間小于150微秒,賦能CT系統雙能成像。不僅打破了CT高壓發生器全部依賴美國進口的局面,真正填補國內空白,同時,產品性能指標國際領先,助力中國造民族品牌CT開創能譜成像新紀元。

圖表32 瞬影42kW 168kV碳化硅雙能一體式CT高壓發生器

資料來源:動脈網,智銀全球生物醫藥資料庫

4.2.6 潽驅科技-高壓發生器

潽驅科技有限公司成立于2023年,成員均來自業內知名廠商核心部件事業部,團隊擁有領先的高壓發生器技術及整機核心部件配合經驗。產品覆蓋醫療、安檢、工業等領域,核心技術自主,向上支持客戶創新迭代、向下兼容外資產品替換。公司目前建成研發和試產中心,已成功研發多款高壓發生器工程樣機,目標覆蓋全部主流醫療CT機型號。

此外,潽驅科技圍繞差異化高性能產品和其獨有的數字服務粘性,對不同市場競品采用不同策略。力求滿足客戶一站式采購需求,實現高端到低端的差異化競爭。增值業務包括數字孿生,打造整機深度物聯網,用于預測和監控球管的使用情況。未來,公司將充分利用整機產品思維優勢,以獨家數字化功能、利用技術積累和快速迭代推出高附加值產品,提高部件國產化比例,致力成為國內領先、國際知名的X光影像高壓發生器供應商。

圖表33 潽驅科技工業高壓射線源

資料來源:潽驅科技,智銀全球生物醫藥資料庫

4.2.7 明峰醫療-探測器

明峰醫療系統股份有限公司成立于2011年,是一家專注于醫學影像設備研發、生產、銷售及技術服務的高新技術企業,致力于為全球醫療機構提供優質的產品和服務。

公司在CT探測器技術、基于SiPM的PET探測器技術、CT和PET/CT圖像重建技術、智能工作流技術、智能點對點動態探測器溫控技術、探測器噪聲抑制技術等方面積累了一系列技術成果,先后承擔科技部多個“十二五”國家支撐項目和“十三五”國家重點研發專項。

因為寶石探測器發明人江浩川博士和明峰醫療,我國打破了國外品牌的閃爍體配方和工藝壟斷,也實現CT探測器的完全獨立自主。

1)在中科院寧波所時,作為科學家的江浩川博士,領導開發了性能媲美寶石閃爍體:Superlight,具有高密度、快衰減、高光輸出、短余輝及環境友好等特點,是目前我國唯一應用在CT的高性能閃爍體,打破了國外技術壟斷。

2)在明峰醫療時,作為企業家的江浩川博士,又和研發團隊將首款國產CT探測器閃爍材料實現了產業化應用,明峰醫療神光探測器成為首款國產獨立自主研發的探測器,更成為明峰高端CT的核心賣點。

圖表34 使用神光探測器的明峰醫療CT設備

資料來源:明峰官網,智銀全球生物醫藥資料庫

4.3 產業鏈中游:CT整機龍頭企業

4.3.1聯影醫療

公司于2011年成立,由上海聯匯智投資管理有限公司與張強共同設立。在8年的發展間,公司持續進行高強度研發投入,致力于攻克醫學影像設備、放射治療產品等大型醫療裝備領域的核心技術。

聯影醫療主營業務為高端醫學影像及放射治療領域,主要產品包括X射線計算機斷層掃描系統(CT)、磁共振成像系統(MR)、X射線成像系統(XR)、分子影像系統(PET/CT、PET/MR)、醫用直線加速器系統(RT)以及生命科學儀器等產品。

公司研發的多款產品創造了行業或國產“首款”:行業首款具有4D全身動態掃描功能的PET/CT產品uEXPLORER(Total-body PET/CT),2018年獲英國物理世界雜志評選的“全球十大技術突破”稱號。

圖表35 uExplorer

資料來源:聯影官網,智銀全球生物醫藥資料庫

行業首款診斷級CT引導的一體化放療加速器uRT-linac一體化CT直線加速器等產品。

圖表36 uRT-linac 506c

資料來源:聯影官網,智銀全球生物醫藥資料庫

在CT領域:公司已實現CT主要核心部件的自研自產。包括探測器、球管、高壓發生器等核心部件,以及重建優化算法及后處理方案等軟件解決方案。

4.3.2 東軟醫療

東軟醫療系統股份有限公司(以下簡稱“東軟醫療”或“公司”)成立于1998年,總部位于遼寧沈陽。公司定位于以影像設備為基礎的臨床診斷和治療全面解決方案提供商,擁有數字化醫學診療設備(CT、 MRI、 DSA、GXR、 超聲、PET/CT、 RT及設備核心組件)、MDaaS(醫療設備和醫療影像數據服務)平臺、設備服務與培訓、體外診斷設備及試劑四大業務線。

東軟醫療作為國產醫學影像發展史的里程碑式企業,從1997年研制出中國第一臺CT至今,相繼推出了業內多款“第一臺”產品,引領國產醫學影像技術創新發展。今年,適逢這家國產影像驕子成立25周年,其自主打造的多款高端、超高端影像產品相繼發布,全面展示了25年持續創新所涌現的技術飛躍和最新成果。

圖表37 NeuViz Glory+耀世系列CT

資料來源:東軟官網,智銀全球生物醫藥資料庫

在高端CT領域,東軟醫療在今年5月推出了NeuViz Glory+耀世系列CT,實現了高轉速極限,成為全球首臺0.235s全身螺旋CT。據悉,作為一項硬核指標,轉速越高意味著其成像能力可以達到更高的精度。臨床之中,使用較快的轉速可以加快掃描速度,減少對運動偽影的敏感性,獲取高精度影像。

基于光子計數探測器是目前行業內公認的下一代CT設備,其采用先進半導體材料的光子計數探測器比傳統能量積分探測器,在圖像質量和降低輻射劑量上有巨大的提升。東軟醫療大約在2015年就開始了光子計數CT的研發,其相應產品目前也在積極進行臨床試驗與注冊審批的準備中,即將開啟最終的落地沖刺。

五、市場預測及結語

5.1 發展前景

近年來,針對醫療器械行業的相關政策和關于促進民營企業以及基層醫療的發展的政策不斷推出,民營企業及基層醫療的發展擴大了中國CT行業的市場規模。

一方面,國家對醫療影像設備安全方面比較重視,監管越來越精細化,嚴格化。另一方面,國家政策在促進醫療影像行業國產化、高端化發展。未來,隨著相關政策等不斷的優化,醫療器械行業中創新醫療器械的研發與制造將推動CT行業進入新的發展時期。

5.1.1 技術趨勢

全球互聯網技術的創新正在改變傳統醫療器械行業市場。目前,CT設備以融合影像技術為主要手段,把MRI、CT、超聲、核醫學等多種顯微技術有機結合,形成多學科信息交流的融合平臺,實現CT設備的全面化應用,增強臨床的診斷效果和能力。同時CT設備在智能化、探測器高端化方面進行探索。未來將會發展靜態CT、能量敏感CT、多模態CT等新型CT設備。

圖表38 CT設備發展趨勢

資料來源:洞見研報,智銀全球生物醫藥資料庫

5.1.2 國內進口替代

國內CT設備制造商通過技術創新和研發投入,不斷提升產品質量和性能,并滿足國內醫療需求。目前許多國內制造商已經能夠生產出與國外品牌相媲美甚至超越的產品,包括高性能CT設備、多層螺旋CT設備等。

為打破外資醫療器械企業占據國內市場的局面,近年來國家多個部門釋放了加快醫療器械國產化進程的信號,鼓勵使用國產器械,遴選優秀國產品類,替代醫院進口設備。

2021年,新修訂的《醫療器械管理條例》正式實施。新政策鼓勵醫療器械創新發展,將醫療器械創新納入政策發展重點,優先審評審批創新醫療器械;鼓勵企業、高等學校、科研院所、醫療機構等合作開展醫療器械的研究與創新,加強醫療器械知識產權保護;鼓勵創新器械試驗;優化備案、審批程序,縮短產品上市周期等方面提高國產產品市場占有率,加快推進醫療器械產品進口替代。

CT球管作為核心高值耗材,隨著國內CT設備市場滲透率的持續提升,國內自產及替代CT球管廠商的逐步切入,國內CT球管自主化進程或將加速。

此外,隨著國內醫療體系和醫保制度的不斷完善,對CT設備的市場需求也不斷增加。相對較低的價格和國內制造商的積極服務態度,使得國內CT設備成為醫療機構的首選,將進一步推動了國內對CT設備的進口替代。

5.1.3 高端設備出口趨勢

根據華經產業研究院統計數據,中國高端CT設備的出口量在近年來呈現穩定增長的趨勢。截至2022年1-7月我國CT掃描儀出口金額為3.62億美元,同比增長4.29%。

圖表 39 2015-2022年7月我國CT掃描儀進出口金額統計

資料來源:智銀全球生物醫藥資料庫

在各種因素的驅動下,預計中國高端CT設備的出口量將繼續保持增長勢頭。

圖表 40 高端CT設備出口驅動因素

資料來源:智銀全球生物醫藥資料庫

5.2 需求預測

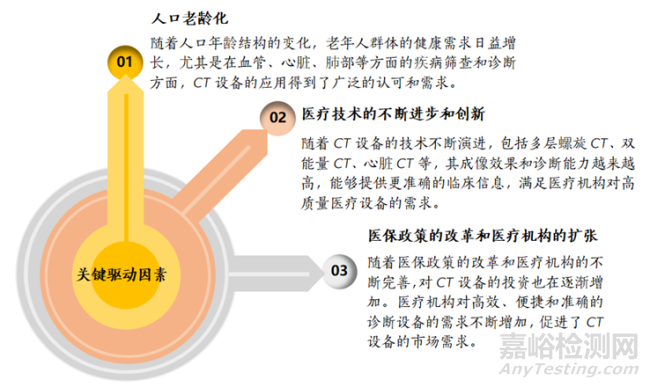

根據國家統計局統計,2022年末,60歲及以上人口為28004萬人,占19.8%,其中65歲及以上人口為20978萬人,占14.9%。與2021年相比,60歲及以上人口增加1268萬人,比重上升0.9個百分點;65歲及以上人口增加922萬人,比重上升0.7個百分點。人口老齡化進一步加深是推動CT行業需求增長的主要因素之一。同時隨著我國經濟高速發展、民眾健康意識的提高,醫療保健服務的需求持續增加以及醫療機構的擴張,國內市場對高品質醫學影像的需求相應快速增長,逐步成為CT行業發展的關鍵驅動因素。

圖表41 CT行業發展的關鍵驅動因素

資料來源:智銀全球生物醫藥資料庫

綜上所述,未來CT行業的需求預測將繼續保持增長態勢。人口老齡化、醫療技術進步和醫保政策改革將推動CT設備的需求增加,同時制造商持續的技術創新和市場投入也將為市場帶來更多機會。

5.3 結語

CT行業前景廣闊,但競爭也激烈,行業參與者應密切關注市場需求和技術趨勢,加大研發力度,提高產品質量和服務水平。同時,積極開拓新市場,加強合作與合作共贏,以確保行業持續發展和未來投資的回報。

圖表42 CT行業發展建議

資料來源:智銀全球生物醫藥資