您當前的位置:檢測資訊 > 行業研究

嘉峪檢測網 2018-06-15 15:23

摘要

據Evaluate Medtech發布的報告指出,全球牙科器械市場將由2015年的124 億美元增長到2022年的183億美元,年均復合增長率約5.7%。有數據表明,2016年,中國口腔醫療設備市場規模約1346億元。而據中商產業研究院預測,到2020年全國口腔醫療設備及相關產品與服務市場有望突破4000億元,行業前景十分廣闊。

但是,由于受各種因素的影響,我國在相關領域進展緩慢,大部分高端的口腔醫療器械、材料基本依靠進口。近兩年來,國家明確支持包括口腔醫療器械在內的所有高值、創新性醫療器械的發展與國產進口替代。加上人口老齡化催生的社會需求以及居高不下的口腔疾病發病率和還有進一步提升的服務空間,這為口腔醫療器械的發展奠定了堅實基礎。未來,隨著VR/AR技術、3D打印等新技術的應用,必將對整個口腔行業產生重大影響。

從國際市場看,口腔醫療器械誕生了如登士柏-西諾德、卡瓦-盛邦、艾利科技等優秀跨國企業,國內也誕生了現代牙科、美亞光電、埃蒙迪等優秀企業;面對口腔器械行業的巨大機會,以安信德摩為代表的資本也布局牙科器械領域,為行業的轉型升級助力。

目錄

一、口腔醫療器械行業發展現狀

1.1、口腔醫療器械的定義

1.2、臨床口腔主要診療項目

1.3、國內口腔醫療器械的特點

二、口腔醫療器械的市場規模

三、口腔醫療器械的發展環境

3.1產業環境

3.1.1、近兩年的法律法規

3.1.2、國家產業政策

3.2經濟和社會環境

3.2.1、人口老齡化催生巨大社會需求

3.2.2、口腔疾病發病率居高不下

3.2.3、人均牙醫服務數量仍有優化提升空間

3.2.4、重點領域滲透率遠低于國際平均水平

四、口腔醫療器械在產業鏈中的地位

五、口腔醫療器械重點細分市場分析

5.1、口腔種植與修復

5.2、口腔正畸

六、口腔醫療器械行業發展趨勢

七、重點企業簡介

7.1、國際典型牙科企業簡介

7.2、國內典型企業簡介

一、口腔醫療器械行業發展現狀

口腔科是醫學學科分類之一,一般主要開展正畸、美白、齒科修復(包括美白修復)等診斷和治療,同時開展牙髓病、牙周病、根尖周病、根管治療、玻璃離子、復合樹脂光固化補牙及兒童牙病的預防和治療等臨床疾病。

口腔醫療器械,又叫牙科醫療器械,按照百度百科的定義,牙科醫療器械是指專供在牙科學中使用的各種小型手提式工具,在國際上稱為牙科器械(dental instruments)。主要包括牙科手機、口腔手機滅菌器、拔牙鉗、牙挺、牙挖器等手術器具、手動牙科器具、牙科旋轉器具、牙科注射器具、根管器具等。

按照筆者的理解,廣義的口腔醫療器械不僅包括在臨床上牙科使用的各種手術器具,還包括口腔醫療中使用的義齒、口腔燈、牙鉆機、口腔鏡、牙科治療機、正畸設備、潔牙機、補牙設備、牙科樹脂、牙科模型,牙科椅等專業設備和耗材。

目前,臨床上口腔疾病及消費類口腔醫療常見的服務項目主要有以下幾大類:

各類服務項目簡介如下:

A、洗牙:

潔牙,俗稱洗牙,是指用潔治器械去除牙齦上牙石、菌斑和色漬,并磨光牙面,以延遲菌斑和牙石沉積。牙菌斑和牙結石是牙周病最主要的局部刺激因素,潔治術是去除齦上菌斑和牙石最有效的方法。超聲波潔牙機是目前臨床上潔牙的主要方法之一,尤其對去除大塊齦上牙石,有省時、省力的特點,是治療牙齦炎、牙周炎及其色素沉著的主要方法。

B、補牙

補牙是通過人造物質修補牙體缺損的方法,以恢復其外形和功能。一般齲齒、楔狀缺損、外傷等造成的牙體組織缺損,都需要進行補牙,當病變已經波及牙髓,甚至引起根尖周病變時,應先治療牙髓,再行補牙。補牙是治療牙體缺損和齲齒(蛀牙),恢復牙齒形態的基本治療方法。

C、拔智齒

智齒是指人類口腔內牙槽骨上最里面的第三顆磨牙,從正中的門牙往里數剛好是第八顆牙齒。由于它萌出時間很晚,一般在16~25歲間萌出,此時人的生理、心理發育都接近成熟,有“智慧到來”的象征,因此被俗稱為“智齒”。智齒因長處的位置不足,可導致部分牙冠齦瓣覆蓋形成盲袋。食物及其細菌極易嵌塞于其中。當人體抵抗力下降時引發冠周急性發作,造成鄰牙齲齒等。拔智齒是治療智齒阻生,預防并發癥狀的主要治療手段。

D、種植牙

種植牙是將人工牙(通常是人工牙根)植入牙槽骨內的手術,通常采用鈦合金、陶瓷等種植體。種植牙是治療牙列缺損和牙列缺失,恢復牙齒外觀于功能的基本治療方式,種植牙骨內種植體有3個基本結構:

1、種植樁。種植樁暴露在口腔內的部分,用于制作人造冠或義齒的固位體。

2、種植體。種植體埋在牙槽骨的部分,是人工種植牙成功與否的關鍵部分,有一定的形狀(如螺旋狀、葉狀和柱狀等),和組織有多面的接觸面,表面有孔或有粗糙面,使之與骨產生良好的接觸關系。

3、種植頸。種植頸位于種植體和種植之間的部分,根據不同類型的種植體,其頸部的形狀和構造不同,但該部是種植后并發癥產生的主要部位,直接影響上皮袖口的完整性,對預防植入后局部感染有關。

目前臨床上種植牙的主要項目有前牙種植、后牙種植、單顆種植、多顆種植、半口種植、全口種植。種植體依據材料和工藝的不同,每顆約4000-30000萬元不等。由于其不具破壞性,不損傷周邊牙齒,種植牙已被口腔醫學界公認為缺牙的首選修復方式。口腔植入的種植牙由于人工牙深植牙槽骨內,可承受正常的咀嚼力量,功能和美觀上幾乎和自然牙一樣,因此,被人們稱為人類的第三副牙齒。

E、美白

牙齒美白是指將化學氧化性漂白藥物放在牙齒表面或內部,與牙齒發生化學反應使牙齒本身的顏色變白,或用物體粘附在牙齒表面遮蓋牙齒本色,使牙齒顏色變白的過程。牙齒美白的方法主要有冷光美白牙、激光美白牙、超聲波潔牙。

目前流行的是冷光美白技術,是用波長介于480nm~520nm之前的高強度藍光,將過氧化氫為主的美白體,快速產生氧化還原的作用,以此去除牙齒表面及深層附著的色素,從而達到美白的效果。牙齒美白是臨床治療四環素牙、氟斑牙、牙齒發黃的基本治療方式,也是消費醫療的主要項目之一。

F、修復

在清除已經破壞或嚴重削弱的牙體組織的基礎上,根據固位、抗力及保護牙髓-牙本質器官的原則制備牙齒;最后,以特定材料通過一定的程序恢復其固有形態和功能。修復方法可根據牙體缺損情況和使用材料情況,有樹脂修復、全瓷修復、烤瓷修復等。

G、正畸

正畸就是矯正牙齒、解除錯牙合畸形,正畸治療主要通過各種矯正裝置來調整面部骨骼、牙齒及頜面部的神經及肌肉之間的協調性,也就是調整上下頜骨之間,上下牙齒之間、牙齒與頜骨之間和聯系它們的神經及肌肉之間不正常的關系,其最終矯治目標是達到口頜系統的平衡、穩定和美觀。

正畸是各種錯頜畸形的基本手段,也是也是消費醫療的項目之一。

H、牙周治療

牙周基礎治療是每個牙周病患者都必須接受的最基本的治療。牙周基礎治療可以成功治療大多數牙周疾病,是牙周及其他口腔治療必不可少的準備階段。

這一階段的治療又稱為消除病因治療,其主要內容包括:

①指導患者自我控制菌斑的方法,口腔清潔工具,如牙刷、牙線及牙間隙刷的正確使用等;

②拔除無保留價值的患牙;

③實施潔治、刮治以消除菌斑、牙石;

④消除菌斑滯留的因素,如充填齲洞、改正不良修復體等;

⑤在炎癥控制后進行必要的咬合調整,必要時可做暫時性松動牙固定;

⑥必要時可輔以藥物治療。

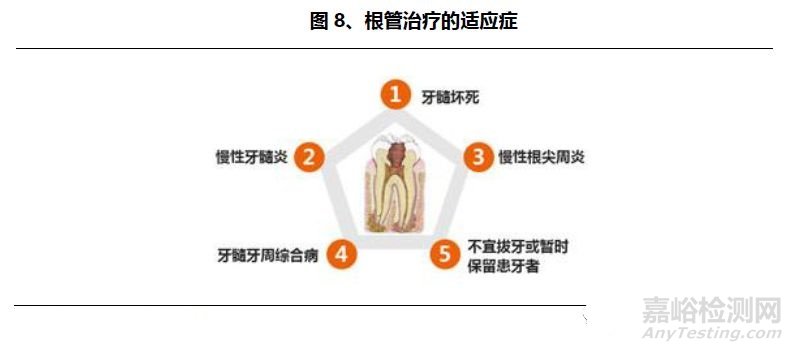

I、根管治療

根管治療是牙髓病和根尖周病的國際上最常用的有效治療方法。根管治療術的原理是通過機械和化學方法去除根管內的大部分感染物,并通過充填根管、封閉冠部,防止發生根尖周病變或促進已經發生的根尖周病變的愈合。

J、活動義齒

活動義齒其專業名稱是可摘義齒,包括可摘局部義齒和全口義齒。是利用剩余天然牙、基托下的黏膜和骨組織作為支持,依靠義齒的固位體和基托來固位,用人工牙恢復缺失牙的形態和功能,用基托材料恢復缺損的牙槽嵴、頜骨及其周圍的軟組織形態,患者可以自行摘戴的一種修復體,也就是我們生活中俗稱的假牙。

K、兒童口腔

兒童的口腔保健它不僅包括口腔的先天發育狀況,與全身健康狀況密切相關,而且還包括后天的因素,主要項目為:兒童口腔健康護理、兒童齲齒、兒童復雜根管、兒童牙齦炎、兒童牙髓炎、兒童牙頜畸形、兒童牙外傷等等。

口腔醫療器械產業涉及材料學,生物學和分子物理等多學科。

目前,新材料和新設備技術被德國美國等發達國家壟斷;中國口腔醫療產業領域內的企業整體來看規模小,行業領域布局分散,多數企業為口腔科從業技術人員所創立;由于受“牙病不是病”錯誤思想指導,加上經濟、文化等多方面因素綜合因素的影響,我國口腔醫療行業長期在低層次的狀態下緩慢發展,整個產業鏈發展水平偏低,與國外相比差距比較大。

加上醫療器械和口腔醫療消費服務的發展是相輔相成的,口腔醫療服務技術長期進展緩慢,導致產業界對相關的口腔醫療設備研發、投資積極性不高,產品更新換代慢,基本處于一種低水準的重復循環建設發展狀態,大部分高端的口腔醫療器械、材料基本依靠進口。

二、口腔醫療器械的市場規模

民以食為天,而好的牙齒才是食的關鍵。數百來牙科產業已由街邊的“鑲牙匠”發展成為今天醫療產業中極具剛需且快速增長的一個細分市場。

據Evaluate Medtech 2016年9月發布的《2016-2022全球醫療器械市場預測》報告指出,全球牙科器械市場將由2015年的124 億美元增長到2022年的183億美元,年均復合增長率約5.7%。

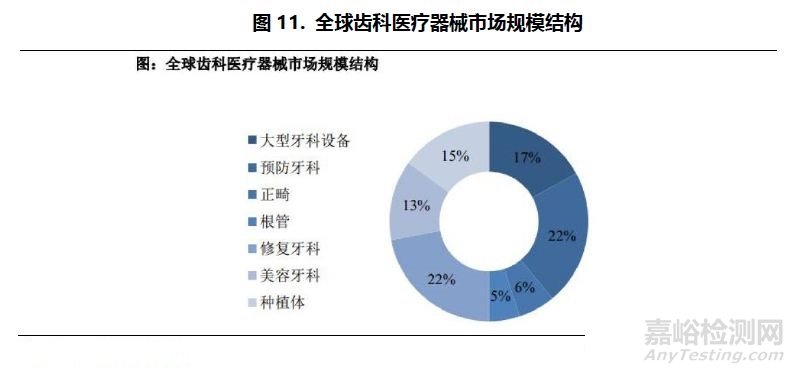

此外,根據國際牙科巨頭美國DENTSPLY公司2014 年2 季度投資者推介材料,全球牙科醫療器械行業排名前十名的公司占據約60%的市場份額,全球牙科醫療器械市場規模結構如下圖所示:

其中正畸、根管市場規模占牙科醫療器械市場規模的比重分別為6%和5%。相比醫療市場的整體增速,牙科產業的全球增速維持在5%以上,而亞洲地區有望達到10%的增速,中國市場多年保持20%左右的高速發展。

2016年,全國口腔醫療設備市場規模約1346億元。隨著人口老齡化加劇和人們對生活品質的更高追求,根據中商產業研究院發布的《2016-2020年中國牙科用設備市場前景分析與投資戰略研究報告》,預計到2020年全國口腔醫療設備及相關產品與服務市場有望突破4000億元,而這種兩位數的增速可能會維持到2035年。屆時,中國很可能會成為世界第一大牙科市場。

三、口腔醫療器械的發展環境

目前,由于我國對醫療器械注冊按照安全性類別實行不同的分類監管,

第一類醫療器械由備案人向所在地設區的市級人民政府食品藥品監督管理部門提交備案資料;

第二類醫療器械產品注冊,注冊申請人應當向所在地省、自治區、直轄市人民政府食品藥品監督管理部門提交注冊申請資料;

第三類醫療器械產品注冊,注冊申請人應當向國務院食品藥品監督管理部門提交注冊申請資料。

口腔醫療器械注冊按照不同的安全性實行不同的審批流程。

醫療器械生產企業實行備案及生產許可制度,從事第一類醫療器械生產的,由生產企業向所在地設區的市級人民政府食品藥品監督管理部門備案。從事第二類、第三類醫療器械生產的,生產企業應當向所在地省、自治區、直轄市人民政府食品藥品監督管理部門申請生產許可。

食品藥品監督管理部門按照行業主管部門制定的醫療器械生產質量管理規范的要求進行核查。對符合規定條件的生產企業,準予許可并發給《醫療器械生產許可證》。從事第二類、第三類醫療器械生產的企業,需要獲得《醫療器械注冊證》及《醫療器械生產許可證》。

2017年10月,兩辦聯合印發的《關于深化審評審批制度改革鼓勵藥品醫療器械創新的意見》確指出:藥品和醫療機構的臨床試驗機構資格認定由審批制轉變為備案制;允許醫療器械研發機構和科研人員申請醫療器械上市許可(器械MAH);鼓勵新藥和創新醫療器械研發,對國家科技重大專項和國家重點研發計劃支持以及由國家臨床醫學研究中心開展臨床試驗并經中心管理部門認可的新藥和創新醫療器械,給予優先審評審批。

2018年5 月7 日,國家藥品監督管理局辦公室下發關于公開征求《創新醫療器械特別審批程序(修訂稿征求意見稿)》的意見,意見指出,對同時滿足以下3 個條件的第二類、第三類醫療器械實施特別審批程序:

1)申請人經過其主導的技術創新活動,在中國依法擁有產品核心技術發明專利權,或者依法通過受讓取得在中國發明專利權或其使用權,專利的申請日(有優先權的按優先權日)在創新醫療器械特別審批程序申請5 年內;或者核心技術發明專利的申請已由國務院專利行政部門公開,并由國家知識產權局專利檢索咨詢中心出具檢索報告,檢索報告中產品核心技術方案為具備新穎性和創造性。

2)產品主要工作原理/作用機理為國內首創,產品性能或者安全性與同類產品比較有根本性改進,技術上處于國際領先水平,并且具有顯著的臨床應用價值。

3)申請人已完成產品的前期研究并具有基本定型產品,研究過程真實和受控,研究數據完整和可溯源。

根據CFDA 發布的“2017 年度醫療器械注冊工作報告”,2017年,CFDA 共收到創新醫療器械特別審批申請273 項,完成323 項審查,確定63 個產品進入創新醫療器械特別審批通道,共有12 個創新醫療器械產品獲批上市。此舉對包括牙科器械在內的整個醫療器械行業構成利好,具有原創技術,可以實現進口代替的創新醫療器械可望快速入市。

2017年2月,國家發改委發布的(《戰略性新興產業重點產品和服務指導目錄》2016)中,包括口腔等專科數字放射攝像、口腔治療設備、種植牙/牙周組織引導膠原膜/齒科專用膠原止血海綿等齒科植入物、個性化醫用植介入制造服務中心及其相關的配套設備和技術、生物基材料等口腔醫療器械領域的設備和產品入選。

2017年5月,科技部關于印發《“十三五”生物技術創新專項規劃》指出要在新型成像技術、新型傳感技術、微流光機電技術、影像導航和機器人、單細胞測序和分子診斷等技術,突破一批高端大型醫療器械與儀器設備核心零部件開發技術,健全產品評估體系及能力支撐平臺,加快發展醫學影像設備、醫用機器人、新型植入裝置、新型生物醫用材料、體外診斷技術與產品、家庭醫療監測和健康裝備、可穿戴設備、基層適宜的診療設備、移動醫療等產品方面取得突破。

2017年5月,科技部印發的《“十三五”醫療器械科技創新專項規劃》中,在口腔種植修復材料與系統,要重點開發高生物相容性的口腔種植修復體、數字化精確牙體預備裝置、口腔三維影像手術導航系統。要重點突破全瓷義齒氧化鋯瓷塊、納米晶粉體制備、三維影像引導種植等關鍵技術。

2017年12月,國家發改委印發的《增強制造業核心競爭力三年行動計劃(2018-2020年)》(發改產業〔2017〕2000號)中指出,高端醫療器械領域,要在影像設備、治療設備、體外診斷產品、植入介入產品、專業化技術服務平臺等五個領域圍繞健康中國建設要求和醫療器械技術發展方向,聚焦使用量大、應用面廣、技術含量高的高端醫療器械,鼓勵掌握核心技術的創新產品產業化,推動科技成果轉化,填補國內空白,推動一批重點醫療器械升級換代和質量性能提升,提高產品穩定性和可靠性,發揮大型企業的引領帶動作用,培育國產知名品牌。

由此可見,不論是審評審批,還是產業扶持和鼓勵,國家仍然支持包括口腔醫療器械在內的所有高值、創新性醫療器械的發展與國產進口替代,口腔醫療器械在高值、創新性領域仍然大有可為。

我國1999年成為老年型的國家,是世界上老年人口最多、增長最快的國家之一。20世紀80年代以來,60歲以上的老年人口平均每年以3%的速度持續增長,更為突出的是,80歲以上高齡老人已高達1100萬,并以年均5%的速度遞增。本世紀中葉,60歲以上的老年人口將達到4.4億左右,約占亞洲老年人口總數的36%,占世界老年人口總數的22.3%。而隨著老年人口基數的增長,老年人口腔問題日益明顯,對口腔醫療服務的需求也隨之而來。

2017年,全國第4次流行病學調查資料反映出中國人群口腔疾病發病率較高,但是就診率偏低。其中:

居民口腔健康知識知曉率為60.1%,84.9%的人對口腔保健持積極態度。5歲和12歲兒童每天兩次刷牙率分別為24.1%、31.9%,含氟牙膏使用率分別為42.1%、55%,因預防口腔疾病和咨詢檢查就診的比例分別為40%、43.2%。成人每天兩次刷牙率為36.1%,含氟牙膏使用率為61.0%。

受飲食結構改變及口腔健康行為等因素影響,我國兒童患齲情況呈上升趨勢,但仍處于世界很低水平,12歲兒童平均齲齒數為0.86顆,12歲兒童恒牙齲患率為34.5%,兒童家長對口腔衛生服務的利用水平有所提升。

老年人口腔健康狀況向好,65-74歲老年人存留牙數為22.5顆,中年人牙石和牙齦出血檢出水平較高,牙周健康狀況有待提高。

中年人牙周健康仍有待提升。35-44歲居民中,口腔內牙石檢出率為96.7%,男性高于女性,農村高于城市,與十年前相比,變化不大;牙齦出血檢出率為87.4%,男性高于女性,農村高于城市,與十年前相比,上升了10.1個百分點。

這是由于人們生活方式和飲食結構的改變,蛋糕、餅干等精加工含糖食品及含糖飲料的攝入量增加,提高了齲病的發生風險。

與國外發達國家相比,中國的口腔市場尚處于發展的初級階段,和印度基本處于同一水平線。從每百萬人牙醫數量來看,中國只有100名左右,遠低于歐美發達或中等發達國家500-1000名的水平,甚至遠低于同為發展中國家的巴西。

雖然我國每百萬人牙醫相對數量偏低,但是從衛計委的統計數據來看,牙科專科醫院執業醫師的增速逐年加快,而且超過整體醫療行業平均。隨著中國牙醫數量的逐漸提高以及國際生產企業的學術推廣的進行,國內專業牙科醫生數量和質量將不斷提高,從而將有助于國內口腔保健理念的推廣和先進牙科技術的應用,進一步推動整體牙科市場的發展。

國內專業正畸起步較晚,2008年底中國口腔正畸學會(COS)才正式加入世界正畸協會(WFO);2009年,為了引導患者選擇合格的正畸醫師,中國口腔醫學會開始了針對專科會員的入會認證制度,用于規范中國專業口腔正畸學科的發展。根據2011年WFO的報告,目前COS的會員約2000人,這一數字僅相當于國內注冊牙醫2%不到,難以滿足目前不斷發展的正畸需求。

隨著中國城鎮化,國際化的水平不斷提高,居民可支配收入的不斷增長,以及國際大型企業在國內不斷加強的學術推廣力度,中國也已經具備了開拓牙科市場潛力的基礎。因此,國內外的投資界均把中國的醫療行業稱之為“朝陽產業”,設備簡單、學科單一、收益穩步增長的口腔業更是被視為“醫療業的明珠”。

總的來看,無論從牙醫配比、就診率、高端牙科業務的滲透率,還是從目前的市場規模來看,中國的口腔市場均有數十倍以上發展潛力。

四、口腔醫療器械在產業鏈中的地位

一般情況下,口腔醫療的產業鏈服務模式為:齒科材料/牙科醫療器械/藥品——醫院/醫生——導流平臺——患者。這其中:

口腔醫療行業的上游行業主要為貴金屬合金、賤金屬、瓷塊、瓷粉等生產原材料和全數控切削機床、口內掃描儀、3D 蠟型機等加工設備以及口腔用藥。生產原料的變化、加工設備的更新都可通過產業鏈傳導機制作用于中游的牙科技工所,影響技工所產品的價格和利潤水平。處于上游的齒科材料與牙科醫療器械市場空間廣闊,特別是牙科正畸及牙科種植等的發展,帶來的矯治器及牙科種植機、種植體、CBCT設備的需求擴大。

口腔醫療行業的中游主要為醫院、牙科診所等服務性機構,是競爭市場,因此廠商的規模、產品的質量和服務水平會影響到下游企業對產品的需求。

口腔醫療行業的下游主要是口腔患者和口腔醫療消費者,各群體因為收入、認知等水平的差異,需求各異。

口腔醫療器械在整個口腔醫療行業的上游,主要為中游的口腔醫療機構及患者和提供診療用的設備和耗材,對于醫療機構,無論是公立還是民營,都是招投標或者其他合作形式,但在醫療機構使用耗材的銷售上,由于醫療的代理屬性,往往是醫生替患者決定或者推薦某產品,終端患者的最終決定權很大程度上取決于醫生推薦的產品類別。

五、口腔醫療器械重點細分市場分析

根據中商產業研究院發布的《2016-2020年中國牙科用設備市場前景分析與投資戰略研究報告》指出,全球種植牙市場中,中國是增長最快的市場之一, 2009-2011年復合增速超過30%。2013年我國種植牙市場規模(包括種植體、牙冠的手術業務)在15-30億元左右,預計2020年我國種植牙市場規模可達50億左右。

目前,國內種植牙等高端業務滲透率極低。據統計,我國年種植牙數量僅10萬顆左右,而韓國年種植牙量達到數十萬顆,6000萬人口的意大利年種植牙量達到120萬顆。即便考慮到牙醫數量限制,中國平均每位牙醫每年種牙數量約是1 顆左右,而歐洲國家在10 顆以上,同為金磚國家的巴西牙醫平均年種牙數量超過6 顆;即便是靜態比較而言,中國仍有很大的潛力可挖。

口腔種植體按照材料的不同,主要分為以下幾類:陶瓷材料類(包括生物惰性陶瓷、生物活性陶瓷、生物降解性陶瓷等) 、碳素材料類(包括玻璃碳、低溫各向同性碳等)、金屬與合金材料類(包括金、316L不銹鋼、鑄造鈷鉻合金、鈦及合金等)、高分子材料類(包括丙烯酸酯類、聚四氟乙烯類等)、復合材料類等。目前國內市場主要是韓國產品占主導,國內產品由于技術不成熟,臨床使用率偏低。行業主要玩家有Qsstem、Dentium、Megagen、Mio、ITI、NBL、Zimmer、Bicon、3i、Astra、Xive等。

隨著人們生活水平的提高及人口的老齡化,未來的口腔修復將由實用向美觀、實用并重轉變,一些新材料、新技術的將極大地促進了口腔修復的變革。

國外口腔正畸的發展已經有100多年的歷史,國內口腔正畸起源于上個世紀40 年代,改革開放以后才迎來了快速發展階段。隨著國內經濟的不斷增長及國內居民收入水平的不斷提高,國內口腔正畸市場巨大的潛在需求及增長潛力,吸引國外齒科醫療器械國際知名企業先后進入中國市場,正畸行業國際知名企業的進入,一定程度上帶動了國內正畸治療理念、矯形技術及診療手段的進步和牙科正畸行業的發展。

我國存在錯頜畸形的青少年患者有2億之多,假設有1%的人選擇進行正畸治療,且平均治療費用為1萬,則潛在市場將近200億人民幣。

全球范圍內,正畸市場份額排名居前的公司為Align、Danaher(Ormco、奧

美科)、3M(UniTek)、AO(AmericanOrthodontics)以DENTSPLY(GAC)等。與全球正畸市場競爭格局類似,國內中高端市場以國外品牌為主,國外品牌占據國內約60~70%的市場份額;國內中低端市場競爭激烈。在國內正畸市場上,外資品牌主要為3MUniTek、Ormco(奧美科)、Tomy(日本)、AO(美奧)、Forestadent(德國)、Dentaurum(德國)及Ortho Organizer(O2)等國外公司產品;

本土企業主要有杭州新亞齒科材料有限公司、杭州奧杰醫療器械有限公司、浙江普特醫療器械有限公司、杭州星辰三比齒科器械有限公司、金華市創新醫療器械科技有限公司、深圳市速航科技發展有限公司、北京圣瑪特科技有限公司以及本公司等。

六、口腔醫療器械行業發展趨勢

未來,隨著VR/AR技術、3D打印、云計算、設計、SaaS、新材料等技術的應用,必將對整個口腔行業產生重大影響。例如,3D 打印被認為是“可以引發全球制造業巨大變革”的技術,隨著這項技術向醫療器械的滲透,個性化定制器械迎來了全新的時代。3D 打印在口腔醫學的修復領域、正畸領域、種植領域和頜內外科領域的相關設備和產品也正在逐步興起。海外的巨頭如BEGO、普蘭梅卡等醫療巨頭都紛紛生產適合口腔應用的3D打印設備,如3D Systems、EOS也被初步引入了中國的醫院。

來源:MedTrend醫趨勢