您當(dāng)前的位置:檢測資訊 > 行業(yè)研究

嘉峪檢測網(wǎng) 2025-01-17 08:36

PET全稱為正電子發(fā)射計算機(jī)斷層顯像(positron emission tomography,PET),是反映病變的基因、分子、代謝及功能狀態(tài)的顯像設(shè)備。它是利用正電子核素標(biāo)記葡萄糖等人體代謝物作為顯像劑,通過病灶對顯像劑的攝取來反映其代謝變化,從而為臨床提供疾病的生物代謝信息。PET-CT將PET與CT融為一體,由PET提供病灶詳盡的功能與代謝等分子信息,而CT提供病灶的精確解剖定位,一次顯像可獲得全身各方位的斷層圖像,具有靈敏、準(zhǔn)確、特異及定位精確等特點(diǎn),可一目了然地了解全身整體狀況,達(dá)到早期發(fā)現(xiàn)病灶和診斷疾病的目的。

本報告旨在對2024年國內(nèi)PET-CT市場的規(guī)模、品牌格局、區(qū)域差異化表現(xiàn)等方面進(jìn)行全面分析,洞察市場走向。

1、整 體 市 場

1、市場規(guī)模

2024年國內(nèi)PET-CT銷量近百臺,前三季度同比略有下降,四季度在“設(shè)備更新”等相關(guān)利好政策帶動下,銷量實(shí)現(xiàn)158.82%的高速環(huán)比增長,且銷量接近全年的50%。

圖 1 2024年國內(nèi)PET-CT季度銷量情況

數(shù)據(jù)來源:醫(yī)裝數(shù)勝(市場情況按銷量統(tǒng)計,下同)

2、市場格局

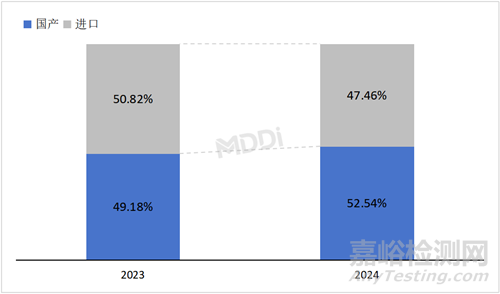

(1)國產(chǎn)化率

2024年,國內(nèi)PET-CT市場國產(chǎn)化率達(dá)到52%以上,較去年同期增加了3.36個百分點(diǎn)。

圖 2 2023 VS 2024年國內(nèi)PET-CT市場國產(chǎn)化率情況

數(shù)據(jù)來源:醫(yī)裝數(shù)勝

(2)品牌格局

2024年,在國內(nèi)PET-CT市場,聯(lián)影醫(yī)療、GE醫(yī)療、西門子醫(yī)療處于主導(dǎo)地位。其中位列第一的聯(lián)影醫(yī)療市場份額大增,占據(jù)超一半的市場份額;位列第二、第三的GE醫(yī)療、西門子醫(yī)療市場份額均小幅增加。此外,賽諾聯(lián)合躋身前四行列。前三品牌市場集中度(CR3)達(dá)到96.83%,較去年同期增加了近10個百分點(diǎn),市場競爭愈發(fā)激烈。

圖 3 2023 VS 2024年國內(nèi)PET-CT各品牌市場份額

數(shù)據(jù)來源:醫(yī)裝數(shù)勝

從單價來看,在國內(nèi)PET-CT主要品牌型號中,聯(lián)影醫(yī)療的uMI Panorama GS是唯一一款單價超7000萬元的PET-CT,其次聯(lián)影醫(yī)療的uMI Panorama 35S單價超3000萬元。GE醫(yī)療的Discovery Max+單價最低,單價為1996萬元。

表 1 2024年國內(nèi)PET-CT主要品牌型號單價情況

數(shù)據(jù)來源:醫(yī)裝數(shù)勝(按終端價口徑統(tǒng)計)

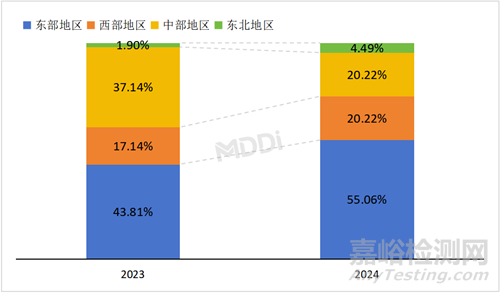

2、區(qū) 域 市 場

2024年,國內(nèi)東部地區(qū)[1]的PET-CT采購占比顯著增加,中部地區(qū)大幅下降。

圖 4 2023 VS 2024年國內(nèi)各區(qū)域PET-CT采購占比

數(shù)據(jù)來源:醫(yī)裝數(shù)勝

[1] 東部地區(qū)包括北京、天津、河北、上海、江蘇、浙江、福建、山東、廣東和海南10省(市);中部地區(qū)包括山西、安徽、江西、河南、湖北和湖南6省;西部地區(qū)包括內(nèi)蒙古、廣西、重慶、四川、貴州、云南、西藏、陜西、甘肅、青海、寧夏和新疆12省(區(qū)、市);東北地區(qū)包括遼寧、吉林和黑龍江。

從品牌市場份額來看,聯(lián)影醫(yī)療在國內(nèi)東部、西部和中部地區(qū)均居首位,在東部地區(qū)與西門子醫(yī)療各占半壁江山;GE醫(yī)療在東部、西部和中部地區(qū)占相對優(yōu)勢,表現(xiàn)較為均衡;賽諾聯(lián)合在西部地區(qū)表現(xiàn)也不俗。

圖 5 2024年國內(nèi)各區(qū)域PET-CT各品牌市場份額

數(shù)據(jù)來源:醫(yī)裝數(shù)勝

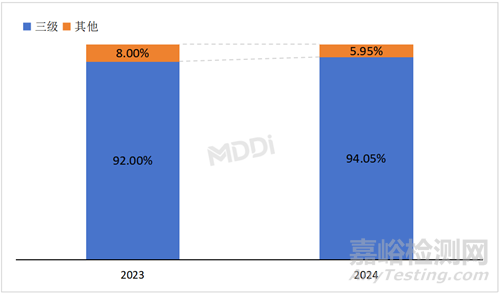

3、院 端 采 購

2024年,國內(nèi)PET-CT采購仍以三級醫(yī)院為主,占比接近95%,較去年增加2.05個百分點(diǎn)。

圖 6 2023 VS 2024年國內(nèi)各等級醫(yī)院PET-CT采購占比

數(shù)據(jù)來源:醫(yī)裝數(shù)勝

結(jié) 語

PET-CT主要應(yīng)用于腫瘤診斷和心腦血管疾病診斷,尤其在腫瘤分期、制定治療計劃和評估治療結(jié)果等方面具有極大臨床價值,但PET-CT設(shè)備昂貴,診斷費(fèi)用較高,實(shí)際滲透率遠(yuǎn)低于需求水平。2018年,珠海市率先出臺PET-CT檢查醫(yī)保報銷方案,自2019年起正式實(shí)施,深圳、浙江和河北等地也陸續(xù)將PET-CT納入醫(yī)保范疇,此外近年來全國多省份下調(diào)PET-CT檢查收費(fèi)標(biāo)準(zhǔn),以湖南省為例,按照最新的收費(fèi)標(biāo)準(zhǔn),湘雅三院PET/CT局部檢查總費(fèi)用從4742元降至3692元,全身檢查總費(fèi)用從7237元降至5681元,隨著檢查費(fèi)用的降低和人民健康意識的增長,PET-CT檢查需求日益增長,新裝機(jī)量有望快速增長,與此同時,我國PET-CT裝機(jī)量主要集中在近五年,即將迎來大規(guī)模的設(shè)備更新需求,隨著我國設(shè)備更新政策的進(jìn)一步實(shí)施,PET-CT市場有望迎來爆發(fā)增長。

來源:醫(yī)裝數(shù)勝