自2020年新冠疫情爆發(fā)以來,國家對醫(yī)療器械行業(yè)發(fā)展重視程度顯著提高,在政策方面給予較大支持。國家鼓勵創(chuàng)新,從加快器械審批流程、財(cái)政稅收支持、采購優(yōu)先選擇國貨和出臺國家級的采購計(jì)劃等四個方面刺激市場需求,助力醫(yī)療器械行業(yè)發(fā)展。國家正著手加快補(bǔ)齊我國高端醫(yī)療器械短板,加快關(guān)鍵核心技術(shù)攻關(guān),突破技術(shù)裝備瓶頸,力爭實(shí)現(xiàn)高端醫(yī)療器械自主可控。醫(yī)療器械相關(guān)監(jiān)管部門也在不斷的深化醫(yī)療體制改革,對醫(yī)療器械行業(yè)制定了更為細(xì)致、明確的監(jiān)管要求,保障行業(yè)發(fā)展。

為客觀評價球囊擴(kuò)張導(dǎo)管醫(yī)療器械產(chǎn)品發(fā)展水平和發(fā)展質(zhì)量,重慶康洲大數(shù)據(jù)(集團(tuán))有限公司依托其自主研發(fā)的全球醫(yī)療器械大數(shù)據(jù)服務(wù)平臺藥智醫(yī)械數(shù)據(jù),基于總體趨勢、企業(yè)分布、注冊信息、市場情況等信息從多維度解析當(dāng)前球囊擴(kuò)張導(dǎo)管醫(yī)療器械產(chǎn)品發(fā)展趨勢和行業(yè)現(xiàn)狀,為球囊擴(kuò)張導(dǎo)管醫(yī)療器械產(chǎn)品發(fā)展提供數(shù)據(jù)支持。

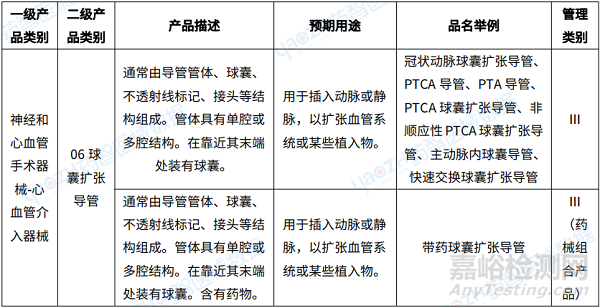

1、產(chǎn)品概述

球囊擴(kuò)張導(dǎo)管是一種介入類醫(yī)療器械產(chǎn)品,球囊主要可以分為預(yù)擴(kuò)張球囊、支架球囊和后擴(kuò)球囊。首先,預(yù)擴(kuò)張球囊到達(dá)病灶處,對血管進(jìn)行預(yù)擴(kuò)張?zhí)幚怼T谘茴A(yù)擴(kuò)張?zhí)幚硗瓿芍螅蚰覍?dǎo)管承載支架進(jìn)入血管,植入支架。完成支架植入后,后擴(kuò)球囊進(jìn)入血管,再次擴(kuò)張,這可以使支架貼壁性更好,以減少患者形成支架內(nèi)血栓的風(fēng)險。球囊擴(kuò)張導(dǎo)管在臨床上主要應(yīng)用于治療血管狹窄或閉塞性病變。

2、產(chǎn)品注冊

2.1 總體趨勢

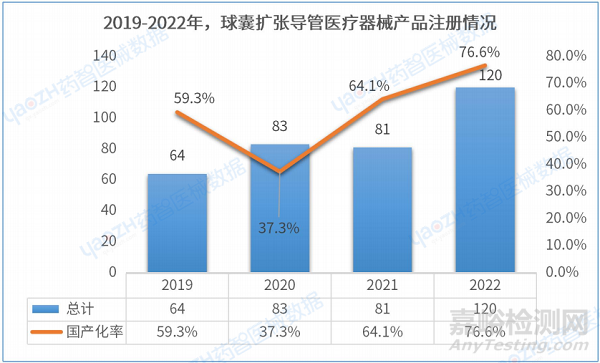

截至2023年5月,球囊擴(kuò)張導(dǎo)管醫(yī)療器械產(chǎn)品在有效期內(nèi)產(chǎn)品注冊總數(shù)為398件。其中,國產(chǎn)產(chǎn)品有253件,占比63.5%。2019-2021年注冊數(shù)量總體呈上升趨勢,國產(chǎn)注冊產(chǎn)品也在逐漸增多,2022年國產(chǎn)占比率達(dá)到了76.6%。

2.2 球囊擴(kuò)張導(dǎo)管醫(yī)療器械產(chǎn)品注冊形式

從產(chǎn)品注冊形式來看,截至2023年5月,在有效期內(nèi)球囊擴(kuò)張導(dǎo)管醫(yī)療器械產(chǎn)品首次注冊236項(xiàng),延續(xù)注冊162項(xiàng)。

2.3 球囊擴(kuò)張導(dǎo)管醫(yī)療器械產(chǎn)品品類注冊情況(top5)

從產(chǎn)品品類來看,截至2023年5月,在有效期內(nèi)的球囊擴(kuò)張導(dǎo)管醫(yī)療器械產(chǎn)品中球囊擴(kuò)張導(dǎo)管醫(yī)療器械注冊數(shù)量排名第一,有318項(xiàng)。

2.4 球囊擴(kuò)張導(dǎo)管醫(yī)療器械產(chǎn)品國產(chǎn)&進(jìn)口產(chǎn)品注冊情況

據(jù)統(tǒng)計(jì),截至2023年5月,2021年起球囊擴(kuò)張導(dǎo)管醫(yī)療器械注冊大多為國產(chǎn)注冊產(chǎn)品。

2.5 國產(chǎn)球囊擴(kuò)張導(dǎo)管醫(yī)療器械產(chǎn)品注冊省份分布情況

截至2023年5月,共有15個省份(不包括中國港澳臺)注冊球囊擴(kuò)張導(dǎo)管醫(yī)療器械產(chǎn)品,國產(chǎn)產(chǎn)品注冊排名第一的是廣東省,產(chǎn)品注冊數(shù)為61件,占國產(chǎn)產(chǎn)品總數(shù)的24.1%。剩下排名前三的省份依次是:江蘇省59件,北京市33件。

2.6 國產(chǎn)球囊擴(kuò)張導(dǎo)管醫(yī)療器械產(chǎn)品注冊人情況(top10)

據(jù)統(tǒng)計(jì),截至2023年5月,國內(nèi)共有101家企業(yè)注冊國產(chǎn)球囊擴(kuò)張導(dǎo)管醫(yī)療器械產(chǎn)品,注冊數(shù)量排名第一的企業(yè)是位于廣東省的廣東博邁醫(yī)療科技股份有限公司,產(chǎn)品注冊數(shù)為13件。

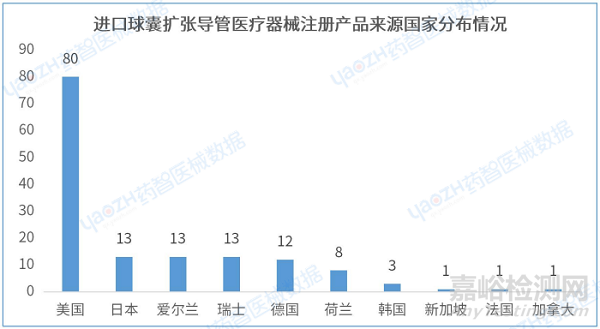

2.7 進(jìn)口球囊擴(kuò)張導(dǎo)管醫(yī)療器械注冊產(chǎn)品來源國家分布情況

據(jù)統(tǒng)計(jì),截至2023年5月,10個國家在我國境內(nèi)注冊球囊擴(kuò)張導(dǎo)管醫(yī)療器械產(chǎn)品共145件。注冊產(chǎn)品數(shù)量最多的國家是美國80件,占總數(shù)的55.1%。

2.8 進(jìn)口球囊擴(kuò)張導(dǎo)管醫(yī)療器械產(chǎn)品注冊人情況(top5)

據(jù)統(tǒng)計(jì),截至2023年5月,進(jìn)口球囊擴(kuò)張導(dǎo)管醫(yī)療器械產(chǎn)品注冊數(shù)量排名第一的企業(yè)是美國的波士頓科學(xué)公司Boston Scientific Corporation,產(chǎn)品注冊數(shù)為23件。

2.9 球囊擴(kuò)張導(dǎo)管醫(yī)療器械產(chǎn)品上市時間

據(jù)統(tǒng)計(jì),從產(chǎn)品進(jìn)入市場的平均時間來看,在有效期內(nèi)的球囊擴(kuò)張導(dǎo)管醫(yī)療器械產(chǎn)品的上市時間在1-2年的產(chǎn)品數(shù)量最多,有130件。

3、市場情況

3.1 生產(chǎn)企業(yè)

據(jù)統(tǒng)計(jì),截至2023年3月,全國可生產(chǎn)球囊擴(kuò)張導(dǎo)管醫(yī)療器械產(chǎn)品的生產(chǎn)企業(yè)共有299家。2022年注冊球囊擴(kuò)張導(dǎo)管產(chǎn)品生產(chǎn)許可企業(yè)數(shù)量為最多,有121家。

3.2 球囊擴(kuò)張導(dǎo)管產(chǎn)品生產(chǎn)企業(yè)省份分布情況

據(jù)統(tǒng)計(jì),從球囊擴(kuò)張導(dǎo)管產(chǎn)品生產(chǎn)企業(yè)省份分布情況來看,江蘇省可生產(chǎn)球囊擴(kuò)張導(dǎo)管產(chǎn)品的生產(chǎn)企業(yè)數(shù)量排名第一,有45家。剩余排名前三的省份依次是:上海市28家,北京市24家。

3.3 創(chuàng)新醫(yī)療器械產(chǎn)品注冊審批情況

2022年,國家藥監(jiān)局共批準(zhǔn)55個創(chuàng)新醫(yī)療器械產(chǎn)品上市,相比2021年,增加57.1%。這些創(chuàng)新產(chǎn)品核心技術(shù)都有我國的發(fā)明專利權(quán)或者發(fā)明專利申請已經(jīng)國務(wù)院專利行政部門公開,產(chǎn)品主要工作原理/作用機(jī)理為國內(nèi)首創(chuàng),具有顯著的臨床應(yīng)用價值。

其中,2022年有一款通過創(chuàng)新醫(yī)療器械產(chǎn)品注冊審評的球囊擴(kuò)張導(dǎo)管產(chǎn)品,為優(yōu)美莫司涂層冠狀動脈球囊擴(kuò)張導(dǎo)管。

優(yōu)美莫司涂層冠狀動脈球囊擴(kuò)張導(dǎo)管由球囊擴(kuò)張導(dǎo)管及球囊上的藥物涂層組成,球囊導(dǎo)管由球囊、遠(yuǎn)端管、過渡管和近端管等組成。藥物涂層含有優(yōu)美莫司和聚環(huán)氧乙烷載體,藥物劑量為3μg/mm2。產(chǎn)品經(jīng)環(huán)氧乙烷滅菌,一次性使用。該產(chǎn)品通過聚環(huán)氧乙烷載體將優(yōu)美莫司藥物粘附在球囊表面,聚環(huán)氧乙烷的親水特性和優(yōu)美莫司的親脂特性使藥物可以從球囊表面釋放并快速進(jìn)入血管壁。

藥物球囊作為一種血管內(nèi)藥物釋放技術(shù),能在病變部位釋放有效治療濃度的藥物,解決并治療冠心病介入及支架內(nèi)再狹窄病變。該產(chǎn)品適用于血管直徑2.0mm-2.75mm原發(fā)冠狀動脈血管病變治療,為原發(fā)小血管病變患者提供了新的選擇。

圖片來源:藥智醫(yī)械數(shù)據(jù)——中國上市醫(yī)療器械

4、小結(jié)

從產(chǎn)品注冊情況來看,2019-2021年注冊數(shù)量總體呈上升趨勢,四年國產(chǎn)占比率在59.3%左右,其中有效期內(nèi)首次注冊球囊擴(kuò)張導(dǎo)管醫(yī)療器械占59.3%。據(jù)統(tǒng)計(jì),截至2023年4月,在有效期內(nèi)的球囊擴(kuò)張導(dǎo)管類醫(yī)療器械產(chǎn)品中球囊擴(kuò)張導(dǎo)管醫(yī)療器械注冊數(shù)量排名第一,占比79.8%。

從產(chǎn)業(yè)規(guī)模來看,目前我國注冊球囊擴(kuò)張導(dǎo)管醫(yī)療器械產(chǎn)品數(shù)量最多的省份是廣東省,占國產(chǎn)注冊數(shù)量的24.1%,進(jìn)口產(chǎn)品主要來源于美國,占進(jìn)口產(chǎn)品的55.1%。

從我國球囊擴(kuò)張導(dǎo)管醫(yī)療器械市場情況來看,生產(chǎn)企業(yè)數(shù)量逐年上升,主要集中在江蘇省、上海市、北京市等醫(yī)療器械行業(yè)較為發(fā)達(dá)的省份。目前球囊擴(kuò)張導(dǎo)管醫(yī)療器械有效產(chǎn)品數(shù)量最多的生產(chǎn)企業(yè)是位于廣東省的廣東博邁醫(yī)療科技股份有限公司,產(chǎn)品注冊數(shù)為13件。

經(jīng)過2021年1月“六省二區(qū)”省際聯(lián)盟冠脈擴(kuò)張球囊集中帶量采購之后,冠脈擴(kuò)張球囊已成為除冠脈支架外,全國談判次數(shù)最多、覆蓋率最高的高值醫(yī)用耗材品種。隨著近幾年國家醫(yī)保局常態(tài)化、制度化地開展高值醫(yī)用耗材帶量采購,高值耗材帶量采購的范圍不斷擴(kuò)大,預(yù)計(jì)未來球囊擴(kuò)張導(dǎo)管市場規(guī)模也將持續(xù)增大。