浙江省委、省政府高度重視生物醫藥產業發展,在建設全球先進制造業基地的決策部署中,明確將生物醫藥列入標志性產業鏈,要求打造全國生物醫藥產業制造中心。《關于促進生物醫藥產業高質量發展行動方案(2022—2024年)》中提出,到2024年生物醫藥產業總產值達到4500億元左右,加快構建“一核兩帶兩圈”的產業發展空間格局,力爭培育形成2個千億級、3個500億級生物醫藥產業集群。

本篇文章我們將重點比較杭州、寧波、溫州、紹興、臺州5市的生物醫藥產業發展情況。

一、產業指標

從區域產業分布看,截止到2023年3月,生物醫藥產業領域相關企業杭州1611家、寧波795家、溫州339家、紹興377家、臺州361家。

圖:浙江生物醫藥產業區域分布情況

資料來源:藥智數據區域產業分析系統

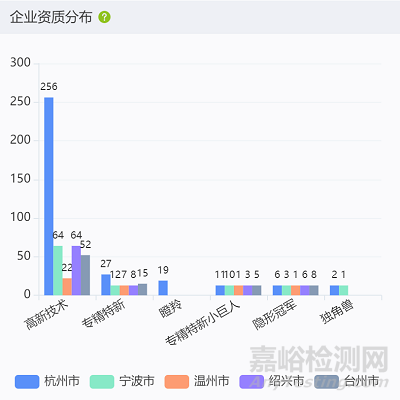

從企業資質分布看,截止2023年3月底,生物醫藥產業領域相關的高新技術企業,杭州256家、寧波64家、溫州22家、紹興64家、臺州52家;專精特新企業,杭州27家、寧波12家、溫州7家、紹興8家、臺州15家;瞪羚企業,杭州19家,其他0家;隱形冠軍企業,杭州6家、寧波3家、溫州1家、紹興6家、臺州8家;獨角獸企業,杭州2家、寧波1家、其他0家。

圖:浙江省生物醫藥產業資質分布情況

資料來源:藥智數據區域產業分析系統

從研發能力看,截止2023年3月底,專利數量方面,杭州有11908個、寧波有2519個、溫州有2023個、紹興有1505個、臺州有1491個;國產醫療器械上市數量方面,杭州有2297個、寧波有1231個、溫州有353個、紹興有889個、臺州有228個;仿制藥通過一致性評價數量方面,杭州有156個、寧波有55個、溫州有10個、紹興有91個、臺州有180個。

圖:浙江省生物醫藥產業研發情況

資料來源:藥智數據區域產業分析系統

從產品類型分布看,截止到2023年3月底,化藥企業杭州有163家、寧波有27家、溫州有10家、紹興有50家、臺州有68家;中藥企業杭州有54家、寧波有16家、溫州有11家、紹興有22家、臺州有10家;生物制品企業杭州有57家、寧波有5家、溫州有2家、紹興有6家、臺州有5家;原料藥企業杭州有74家、寧波有17家、溫州有6家、紹興有36家、臺州有57家;醫療器械企業杭州有1200家、寧波有703家、溫州有289家、紹興有223家、臺州有237家。

圖:浙江省生物醫藥產業企業分布情況

資料來源:藥智數據區域產業分析系統

從醫藥銷售情況看,從2016年至2023年,杭州市、寧波市、溫州市、紹興市、臺州市企業的醫院銷售累計金額分別為1406.13億、82.56億、39.64億、390.08億、511.54億。

圖:浙江省生物醫藥產業醫藥銷售分布情況

資料來源:藥智數據區域產業分析系統

從投資并購情況看,從2016年至2023年,杭州市、寧波市、溫州市、紹興市、臺州市的生物醫藥產業累計投融資金額分別為2258.07億、37.75億、700.00萬、125.30億、121.81億。

圖:浙江省生物醫藥產業投資并購分布情況

資料來源:藥智數據區域產業分析系統

二、產業布局

1、杭州

經過多年發展,杭州生物醫藥產業基本形成了以錢塘區為核心,高新區(濱江)、蕭山區、余杭區、臨平區協同發展的“一核四園”的產業空間規劃布局,合理布點特色產業園區。

一核

(1)錢塘區

近年來,錢塘區作為杭州生物醫藥產業布局的核心區,始終把生物醫藥產業作為引領經濟發展、優化產業結構、提升區域競爭力的重要抓手。圍繞打造生物醫藥“萬畝千億”新產業平臺的目標,位于錢塘區的杭州醫藥港小鎮已集聚輝瑞、默沙東、華東醫藥、奕安濟世、南洋藥業、玫琳凱、中肽等各類生物醫藥企業1500余家,上市及重點擬上市企業19家,杭州市“準獨角獸”企業17家,2021年企業實現營收450億元。

四園

(1)高新區(濱江)

早在2010年,濱江便視生命健康產業為信息經濟后的“第二突破點”。多年來,濱江形成了智慧健康、高端醫療器械、生物醫藥、CRO服務等四大特色領域。目前,濱江已經集聚了近500家生命健康產業重點企業,包括泰格醫藥、啟明醫療、泰林生物、諾輝健康、堃博科技、鴻運華寧、尚健生物、丁香園、博日科技等一批上市企業和獨角獸企業。

(2)蕭山區

杭州生物科技谷是蕭山區生物醫藥產業核心區,構建了“藥+醫+器”三位一體產業發展體系,重點打造生物醫藥創新集群、大規模生物醫藥CDMO集群、智慧醫療集群、高端醫療器械集群和臨空現代服務業集群等五大產業集群。目前,已集聚賽默飛、健新原力、藥源新地等30家生物醫藥項目頭部CDMO和CRO企業,總投資達121億元,產業布局初具規模。

(3)余杭區

目前,全區匯聚生物醫藥等企業3500余家,其中相關領域頭部企業120家以上,國家高新技術企業101家、省級企業研發中心27家、省級企業研究院6家、已上市企業4家,為生物醫藥產業發展奠定了扎實基礎。

(4)臨平區

余杭生物醫藥高新技術產業園區以醫療器械、創新制藥為重點產業,目前已集聚了葛蘭素史克、賽諾菲、諾華、禮來等一批生物醫藥領域的世界500強企業和貝達藥業、民生藥業、胡慶余堂等國內知名藥企。

2、寧波市

經過多年發展,寧波市生物醫藥企業已形成較為明顯的空間格局。圍繞鄞州、江北等中心城區,集聚了美康生物、海爾施、瑞源生物等體外診斷試劑企業,以及天益醫療等醫用耗材企業;在余姚慈溪片區,集中了鑫高益、健信核磁、江豐生物等數字診療裝備企業,以及廣慈醫療、慈北醫療等骨科植介入器械企業;在鎮海北侖片區,集中了天衡制藥、人健化學、大紅鷹藥業、美諾華藥業等一批化學原料藥及制劑企業。

圍繞生物醫藥產業發展,杭州灣新區聚焦醫療器械和創新化藥、梅山聚焦高端診療裝備和高值醫用材料、寧海聚焦生物技術藥和創新研發平臺,已提前規劃布局謀劃百億級產業集群。

3、溫州市

經過多年發展,溫州市生命健康產業初具規模、頗具特色。在生物藥領域,依托中國基因藥谷,引入了佑仁生物等項目,集聚了海康生物等血液制品企業;化學藥領域,集聚了興齊眼藥、誠意藥業、瑞邦藥業、康樂藥業等企業;醫療器械領域,集聚了醫鼎醫用敷料、貝普醫療、欣樂加生物等代表企業。同時聚力打造甌海生命健康小鎮、中國眼谷小鎮兩大現代醫藥產業集聚區,重點加快推進“中國基因藥谷”“中國眼谷”兩大產業項目建設,分別打造重組蛋白藥物、抗體藥物、高端生物制劑重點承載平臺和眼科藥物核心承載平臺。

4、紹興市

《紹興市生物醫藥產業發展“十四五”規劃》中提出,將構建“一核引領、兩區提升、多點聯動”的生物醫藥產業發展格局。其中一核指紹興濱海新區;兩區指上虞區、新昌縣;多點為柯橋區、諸暨市和嵊州市。

一核

(1)濱海新區

2020年,濱海新區高端生物醫藥“萬畝千億”新產業平臺獲浙江省政府批復設立,平臺核心規劃面積9480畝,致力于打造生物制品、創新醫藥、醫療器械、康養服務一條龍的生物醫藥全產業鏈。近年來,濱海新區積極優化提升化學藥,醫療器械、現代中藥等現有的產業體系,前站布局細胞核基因治療、抗體藥、合成生物等新型生物藥賽道。引進國科生命健康創新園,培育了浙江醫藥、振德醫療、歌禮藥業、德琪醫藥等一批領軍企業,并正加快打造創新藥谷、細胞治療谷、智能康復谷、營養健康谷等四大特色產業谷,助推產業發展再上新平臺。

兩區

(1)上虞區

現代醫藥產業是上虞區的主導產業之一,也是重點打造的百億級產業鏈。以化學藥、生物藥和醫療器械為三大主導方向,重點圍繞“原料藥+”、IVD(體外診斷)全產業鏈領域,構建集醫藥研發、申報、制造、銷售為一體的現代醫藥產業基地。

目前杭州灣上虞經開區已集聚醫藥企業近40余家,包括國邦藥業、新賽科藥業、美諾華、京新藥業、新和成等原料藥、醫藥中間體企業,其中國邦醫藥生產的頭孢類大宗原料藥在國內國際市場占有率超過40%;新和成制造的維生素A類原料藥年產量2000噸,國內領先,國際市場占有率20%;美諾華是歐洲第七大藥品生產企業KARA的主要供應商;京新藥業生產的腦血管類、精神類特色原料藥產能是國內和全球第一;康龍化成、暉石藥業等CRO/CDMO平臺型企業;盈創醫療、金立源藥業、峻山生物、夸燁生物、鼎創醫療等制劑、醫療器械企業;以及雅本化學、竹子制藥、益品新五豐等企業的“原料藥+制劑”一體化項目,產業基礎和規模優勢不斷顯現。

(2)新昌縣

新昌縣具有較完備的生命健康產業鏈,是國內維生素類和抗生素類藥物的重要生產基地,脂溶性維生素類產品全球市場占有率第一。在生物藥領域,新和成、浙江醫藥新昌制藥廠、京新藥業榮登2020年浙江高新技術企業生物與新醫藥技術行業前十強;在體外診斷試劑領域,夸克生物是國家中小企業科技創新基金項目和浙江省重大科技專項項目承擔單位,連續三年被列入全國十大生化試劑品牌;在膠囊領域,華光膠囊專業生產空心膠囊,產品遠銷歐洲、北美、南美及東南亞地區,旗下“櫻桃膠囊”品牌為浙江著名商標;益立膠囊專注于腸溶明膠空心膠囊、羥丙甲纖維素空心膠囊、淀粉空心膠囊等的研發與生產。

5、臺州市

根據《臺州新醫藥健康城發展規劃》,臺州市將打造以臨海國家級醫化基地(華海國際醫藥產業園)、椒江綠色藥都小鎮為核心區,輻射黃巖經濟開發區、仙居經濟開發區、天臺經濟開發區、溫嶺經濟開發區、三門經濟開發區等區域,構建臺州新生物醫藥港‘雙核多點’的產業空間布局。

經過多年發展,臨海已成長為國家級化學原料藥基地,初步形成了“基礎化學品—中間體—原料藥—成品藥”完整的產業鏈,擁有規上醫化企業43家,化學原料產量占全省近1/3、全國近1/10。臺州灣經開區南洋區塊,是臨海醫化園區的核心區。目前,該區是國內唯一的國家級醫藥中間體和原料藥生產區,世界上最大的醫藥中間體生產區。