您當前的位置:檢測資訊 > 科研開發

嘉峪檢測網 2021-11-22 09:25

風口上,猴子也能飛起來。

作為配套創新藥研發服務的上游產業,國內創新藥研發熱潮之下,實驗動物產業的熱度持續爆棚。

這直接帶動實驗動物身價暴漲。2014年,食蟹猴平均單價為6567元;2020年9月份,這一數字已經突破4萬元,但有價無猴,一猴難求。

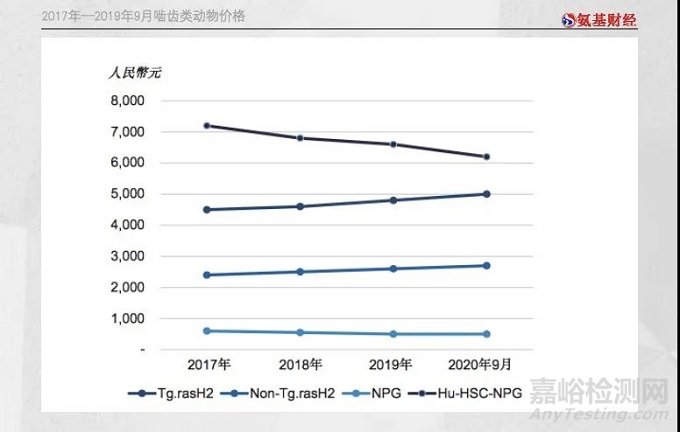

轉基因老鼠的價格雖相對穩定,且個別品種由于競爭激烈還有所下滑,但架不住行業需求旺盛,行業公司收入水漲船高,估值更是一路飆升。

正在申請科創板上市的集萃藥康,2年間估值暴漲7倍,南模生物9個月估值翻倍。

實驗動物為何如此瘋狂?這,究竟是一個怎樣的行業呢?

/ 01 /

藥物研發工具:

不可替代的動物伙伴

從需求角度出發,真正離不開動物的,不是年輕人,而是醫藥行業。畢竟,年輕人的精神寄托,不止是寵物,但醫藥研發過程中,能夠成為人類替代者的,只能是動物。

都說“是藥三分毒”,一些新研發的藥“毒性”可能更高。為了確保安全性,一款創新藥在進行人體實驗之前,往往要在動物身上率先驗證。

正如實驗生理學之父伯納德所言:“來自生理學、病理學和治療的動物實驗不僅使得它可以應用到理論醫學,而且沒有動物的比較研究,實踐醫學就不可能獲得科學的特征。”可見動物之于醫藥研發的重要性。

醫藥研發所需的動物種類豐富度,絲毫不亞于寵物市場。包括我們常見的老鼠、犬類、兔子,以及不常見的猴子、斑馬魚,都可以是實驗動物。

當然,由于屬性不同,這些實驗動物與一般的寵物相比,必定不一樣。

為了確保實驗結果的可靠性、重復性以及均一性,實驗動物的遺傳性狀、后天的繁育條件、微生物和寄生蟲攜帶狀況、營養需求、環境因素等方面,都有著嚴格規定。因此,這些動物的飼養難度,要比寵物動物大多了。

換句話說,它們的福利待遇也會比尋常的寵物,高出一大截。在媒體的公開報道中,實驗猴都是被以極人性化的方式對待。

但至于誰的命運更好,就是仁者見仁,智者見智了。由于這些動物的歸宿是藥物研究,往往也需要患上對應的“疾病”。

以糖尿病實驗猴模型為例。為了得到這一類猴子,可能需要用特殊膳食對猴子進行飼養,讓它們先患上糖尿病,然后才能將這種糖尿病猴,應用于糖尿病治療藥物的藥效學評價及糖尿病的發病進程研究。

有些實驗動物模型的形成,不像糖尿病實驗猴模型制作這樣,吃點特殊膳食就能成功,它們可能需要注射藥物,甚至是基因編輯。

最典型的就是實驗老鼠。目前小鼠模型生產企業大都基于基因工程遺傳修飾技術,提供小鼠模型和相關技術服務。也就是說,這些動物可能一出生,就會存在某種基因缺陷。

可以說,為了人類的健康,這些動物做出了巨大犧牲。

/ 02 /

創新紅利帶來的狂歡,

行業公司估值暴漲

不過,實驗動物換來的不僅是人類的健康,還有驚人的財富效應。生物醫藥研發市場規模的迅速擴張,作為配套服務的上游,國內實驗動物產業也站上了風口。

這直接帶動實驗動物身價暴漲。典型的就是“猴子”的身價,因為創新藥研發帶來的需求增加,疊加食蟹猴是二級保護動物,每年供給都由監管層制定指標,導致市場供不應求,價格飆升。2017年到去年9月份,食蟹猴價格從不到1.5萬元漲到了4萬余元。

行業景氣度爆棚,相關公司的表現自然也不會差。由于目前資本市場未有以食蟹猴為產品的公司出現,我們可以通過轉基因老鼠為主要產品的公司表現來窺探一般。

以集萃藥康為例。作為一家提供轉基因工程老鼠的公司,受益于行業景氣度,集萃藥康過去幾年業績表現也算不錯。

2018年—2020年,公司營收分別為5329萬元、1.93億元、2.61億元,2年翻了4倍;同期,公司扣非凈利潤也從1039萬元增長到了6113萬元。

業績增長亮眼,公司也倍受資本青睞。2019年6月,集萃藥康成立以來的第一次股權融資,融資額就達到1.6億元,估值達11.6億元。

2020年8月,青島國藥以老股轉讓方式承接了3.72%的股權,付出的金額是1.16億元。以該價格計算,彼時集萃藥康的估值為31億元。也就是說,一年時間集萃藥康估值翻了2倍。

這還沒完,根據集萃藥康科創板申請資料,公司擬融資8.2億元。由于發行后股數不超過總股本的10%,換算下來,公司IPO估值已經飆至82億元。

2年7倍,6113萬利潤82億估值,集萃藥康再次詮釋了:風來了,連豬都會飛。

這不是個例。與集萃藥康一同估值飆升的,還有另一家轉基因老鼠提供公司南模生物。2020年3月,南模生物定增估值為7.50億元,同年12月份,申報科創板IPO的估值為16億元。短短9個月,翻了1倍出頭。

盡管南模生物的業績表現并不突出。過去三年,公司營收僅從1.21億元增長至1.96億元,2020年扣非凈利潤也不過3272萬元。

/ 03 /

行業方興未艾,

誰能最終勝出?

資本追捧實驗動物行業也不奇怪。

一方面,這是一個規模龐大的誘人市場,并且國內剛剛起步。可以看到,2015年—2019年,全球實驗模型市場由2015年的約108億美元,增長至2019年的146億美元。

雖然國外市場發展已經相對成熟,但年復合增長率7.8%依然不算太慢。

國內市場由于處于興起初期,2019年僅為4億美元。考慮到國內創新藥熱火朝天的研發環境,市場繼續增長應該不是問題。

另一方面,這看起來也是一個好生意,行業內公司盈利能力普遍不錯。2020年,南模生物毛利率為60.34%,集萃藥康毛利率為74.16%。

行業成長性好,盈利能力突出,跑出個大公司也不奇怪。當然,至于能否如資本期待,也需要時間觀察。畢竟,從海外市場來看,實驗動物行業要想做大也不容易。

以轉基因小鼠領域為例。2019年,雖然轉基因小鼠市場規模達到76億美元,但頭部公司收入普遍不高。

美國國立衛生研究院旗下的非盈利機構Jackson Laboratory,是當前全球保有各類大小鼠品系最多的機構,其JAX小鼠已成為行業標準,但其2019年全部營收也僅有4.41億美元。

全球CXO巨頭Charles River可規模化提供百余種常用大小鼠實驗動物品系。2019年,其動物模型相關收入不到6億美元,轉基因老鼠收入只是其中一部分。

美國另一家Taconic在美國和歐洲共設立有三個實驗室和六個飼養設施,可為全球提供動物模型及技術服務,2019年其營收為2.02億美元。

并且,即便頭部公司,盈利能力也有限。上述公司唯一有公開數據的是Charles River,其綜合毛利率常年保持在37%左右。

雖然CXO才是Charles River的主要收入來源,但南模生物基本默認,Charles River實驗動物業務的毛利率,與這一數字相近。南模生物在招股書表示,Charles River是因為銷售的小鼠比較低端,所以毛利率不高。

海外呈現“大行業、小公司,核心原因在于兩點。

首先,實驗動物屬于活體,存在運輸半徑。實驗動物企業如要在全國范圍內布局,最好需要在各地建立生產設施、承擔相應的生產與保種的功能。

可以說,生產設施區域布局,是衡量企業競爭力的重要指標。這是一個重資產的活兒,擴張沒那么容易。

其次,實驗動物領域壁壘相對不高,導致入局者較多。例如,轉基因老鼠領域所需的基因編輯技術并不復雜,主流的ES細胞打靶和CRISPR/Cas均為行業普遍使用的技術,所以市場競爭比較激烈。

目前來看,國內轉基因小鼠行業發展與海外來看,并無二致。領域的頭部公司,也還都只是地方諸侯,地域特點明顯。

隨著入局者越來越多,雖然個別高端品種的轉基因小鼠價格穩中上升,但也有常規使用的小鼠在行業需求增加的情況下,迫于“內卷”壓力價格逐漸下滑。

接下來,國內轉基因小鼠行業的發展趨勢會如何,國內實驗動物領域誰又能勝出呢?

來源:氨基財經