您當前的位置:檢測資訊 > 行業研究

嘉峪檢測網 2021-03-01 08:34

骨科植入物是高值醫用耗材的重要細分領域之一,其安全性、有效性監管要求嚴格,市場準入門檻較高。目前,我國骨科植入物行業處于快速發展階段,產業鏈上游材料存在短板,高端材料依賴進口,國內企業需加快突圍;中游產品方面,創傷類植入器械基本實現了國產替代,未來將向提升質量方向發展;脊柱類和關節類產品市場主要被進口產品占據,國產產品發展空間大。

經過多年發展,骨科植入物領域已經涌現出大博、威高、愛康醫療、春立醫療等優質本土企業。未來,隨著國內骨科產業鏈的完善及技術的發展,國產骨科植入物將掌握越來越多的市場話語權。

我國市場發展向好

公開數據顯示,2018年,全球骨科市場規模達512億美元,近幾年基本維持在3%左右的穩定增速。歐美日等發達經濟體在骨科植入物領域具有技術領先優勢,產業化程度較高,市場較為成熟。其中,北美是全球最大的骨科醫療器械市場,占據全球一半以上的市場份額;歐洲市場規模位列全球第二,但受財政緊縮政策及價格調降壓力影響,成長性不強,市場占比逐年減少;隨著中國與印度市場的快速發展,亞太地區成為全球骨科醫療器械發展最快的區域市場,市場增長空間廣闊。

公開數據顯示,近年來,我國骨科植入物市場規模高速增長,銷售收入由2015年的164億元增長至2019年的308億元,年復合增長率達17.03%。我國骨科醫療器械行業發展起步于20世紀80年代。目前,國內骨科理論及臨床研究已具備了一定基礎,但在產品研發、生產工藝及市場開拓上,尚處于初級階段,與國際骨科巨頭相比仍存在較大差距。隨著外資巨頭進入國內搶占市場,本土企業在與跨國企業競爭和學習的過程中快速成長,技術、工藝、研發和管理水平均得到大幅提升,并開始逐漸打破外資巨頭占據主導地位的競爭格局,國產骨科植入物市場占比不斷提高。2019年,我國骨科植入物市場中,國內企業占據40%的市場份額。

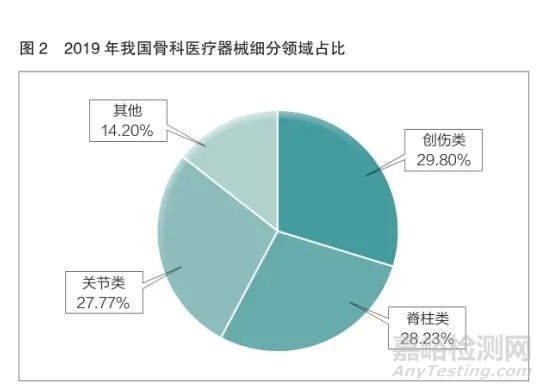

重構細分領域市場格局

骨科醫療器械可分為關節類、脊柱類、創傷類、運動醫學、骨科修復材料等細分領域。其中,關節類、脊柱類和創傷類是最主要的細分領域,均屬于植入類骨科醫療器械。從全球骨科醫療器械市場來看,2018年,關節類、脊柱類和創傷類骨科植入物分別占據37%、18%和14%的市場份額(見圖1)。

國內骨科醫療器械市場格局相較全球整體市場有所不同,目前,創傷類、脊柱類、關節類植入物市場占比接近。2019年,創傷類、脊柱類、關節類在我國骨科醫療器械市場中的占比分別為29.8%、28.23%和27.77%(見圖2)。這主要是由于國內骨科植入物應用起步較晚,市場滲透率及居民消費水平等與發達國家和地區存在較大差距,仍處于行業結構調整階段。隨著居民醫療支出能力的提高、醫療保險制度的完善和臨床技術水平的不斷提升,各細分領域占比會逐漸與國際成熟市場趨同,關節類和脊柱類骨科醫療器械占比將進一步提升。

目前,國內骨科植入物的市場滲透率不足5%,遠低于美國的40%~70%,發展空間較大。據相關資料顯示,預計2019~2024年,創傷類植入物市場年復合增長率約為12%,脊柱類植入物市場年復合增長率約為14%,關節類植入物市場年復合增長率約為15%,這意味著在三類植入物中,關節類植入物市場增速最高。

關節類植入物主要應用于治療骨關節炎、股骨頭壞死、類風濕性關節炎等疾病,發表于《中華骨科雜志》的一項研究顯示,骨關節炎的發病率隨年齡增長而增長,我國60歲以上人群原發性骨關節炎的患病率達到62%。這意味著,骨關節炎是老年人群的常見疾病。隨著我國人口老齡化的加劇,關節類骨科植入物的需求將大幅增加。相比于脊柱類和創傷類,關節類骨科植入物賽道更優。

部分國產產品實現突圍

骨科植入物產業鏈上游為原材料生產企業,我國相關產業基礎較為薄弱;中游為植入物生產企業,國內企業已在部分細分領域實現突圍。

骨科植入物的發展離不開醫學、生理學、材料學、化學等產業鏈上游學科技術水平的提升,產品對上游原材料要求較高,材料需具備安全性好、強度高、生物相容性好、力學特性與骨接近等特點。隨著技術的發展,骨科植入物材料已經從早期的鋼、鐵、銅等,逐漸向金屬合金、陶瓷、高分子材料及可吸收材料等發展,更新迭代持續不斷。目前用到的材料主要有醫用金屬材料(如不銹鋼、金屬合金、醫用鈦材等)和醫用生物材料(如無機非金屬材料、高分子材料等)兩大類。現階段,市場上的骨科植入器械仍以金屬材料為主。

就研發方向來看,生物可吸收材料是骨科植入物材料現階段的研發重點。近年來,生物可吸收材料在骨科植入物應用方面得到了快速發展,目前主要用于非負重區、小關節、掌指骨、外踝等部位關節的制造。其中,應用最多的骨科生物可吸收材料是復合可降解內固定材料、PLLA/PGA共聚物等。

國內骨科植入物原材料行業集中度有待提高,暫缺少龍頭企業,高端核心材料仍以進口為主,如人工關節生產原料生物陶瓷、椎間融合區生產原料聚醚醚酮等。國內原材料企業業務以生產一般金屬合金或者提供金屬表面處理加工為主,具有核心競爭力企業較少。

數據顯示,我國現有骨科植入物中游產品生產企業約350家,主要分布在北京、江蘇、上海、廣東等經濟發達地區,產業具有一定聚集性。

國內骨科植入物生產企業中,業務涉及創傷類植入物的企業占70%左右,競爭較為充分,產品國產化率較高。2019年,創傷類骨科植入物國產化率達到60%以上,基本實現國產替代。創傷類骨科植入物行業集中度較低——市場占比最高的企業為強生,其市場占有率只有14.2%;國內創傷類骨科植入物龍頭企業大博醫療市場占有率也僅為7.8%。因創傷類產品技術門檻相較關節和脊柱類產品低,行業參與企業較多,隨著國家和地方骨科耗材集采政策的推進落實,行業內技術水平低、競爭力弱的企業將面臨淘汰或整合,行業集中度有望提高。

2019年,脊柱類產品國產化率為40.2%,市場主要被國外品牌占據。其中,外資巨頭企業強生和美敦力兩家就占據了過半市場;國內企業威高骨科是國內脊柱類骨科植入物龍頭企業,市場占有率為7.9%。

相關數據顯示,截至2021年1月底,關節類骨科植入物本土生產企業共有近100家,主要分布在北京和上海。與創傷類和脊柱類骨科植入物相比,關節類產品國產化程度最低,2019年國產化率為27.5%。公開信息顯示,2019年,我國關節類骨科植入物市場排名前五的公司分別為捷邁邦美、強生、愛康醫療、春立醫療及林克骨科。其中,本土企業愛康醫療和春立醫療已經在競爭中實現了突圍,是現階段關節類植入產品的國內龍頭企業,發展前景可期。

來源:中國醫藥報