您當(dāng)前的位置:檢測資訊 > 行業(yè)研究

嘉峪檢測網(wǎng) 2024-08-01 10:38

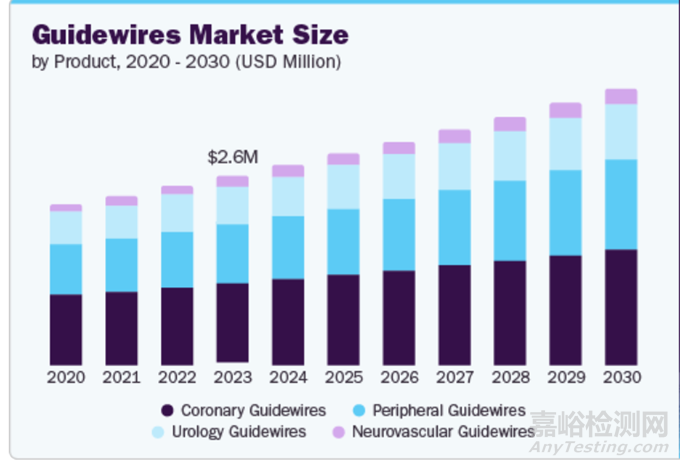

全球導(dǎo)絲市場的規(guī)模在2023年估計為25.8億美元,并預(yù)計從2024年至2030年將以5.5%的復(fù)合年增長率增長。導(dǎo)絲行業(yè)增長的主要因素是泌尿系統(tǒng)疾病、外周動脈疾病(PAD)和心血管疾病(CVD)的增加。例如,根據(jù)PCR在線的數(shù)據(jù),CVD仍然是全球男性和女性死亡的主要原因。截至2023年,全球人口約為80億人,其中大約有6.2億人患有心臟和循環(huán)系統(tǒng)疾病。每年,全世界大約有6千萬人新發(fā)心臟或循環(huán)系統(tǒng)疾病。

心絞痛作為一種全球主要的致病和致死原因,影響了大量的人群。例如,根據(jù)美國國家醫(yī)學(xué)圖書館的數(shù)據(jù),2024年全球心絞痛的患病率范圍大約在2.0%到7.0%之間。另外,在2023年,中國報告的心絞痛病例超過了280.6萬例。有證據(jù)表明,心絞痛會使得嚴(yán)重心血管事件的風(fēng)險加倍。目前,冠狀動脈疾病(CAD)每年在歐洲導(dǎo)致約410萬人死亡,其中65歲以上的個體占這些死亡人數(shù)的82.0%。

微創(chuàng)手術(shù)數(shù)量的增加正在大力推動導(dǎo)絲需求的增長。例如,根據(jù)2022年2月發(fā)表在國家醫(yī)學(xué)圖書館(NCBI)的一項研究,在研究人群中,大約57.0%的患者基于醫(yī)療專業(yè)人士的推薦選擇了微創(chuàng)治療方式。研究表明,無論是醫(yī)療專業(yè)人士還是患者都更傾向于選擇微創(chuàng)手術(shù)而非傳統(tǒng)手術(shù)方法。因此,微創(chuàng)手術(shù)采用率的提高可能會對市場增長產(chǎn)生積極影響。此外,根據(jù)2024年3月發(fā)布的遠北外科報告,預(yù)計微創(chuàng)手術(shù)的需求將繼續(xù)顯著增長,到2030年可能超過440億,這表明未來幾年將出現(xiàn)向較少侵入性醫(yī)療干預(yù)轉(zhuǎn)變的趨勢。

技術(shù)進步是推動導(dǎo)絲應(yīng)用的關(guān)鍵因素之一。先進的導(dǎo)絲可以根據(jù)特定需求進行定制,并可以遠程操作。這提高了手術(shù)的成功率,從而提升了微創(chuàng)手術(shù)的整體采用率。這些導(dǎo)絲與影像學(xué)技術(shù)和手術(shù)機器人的結(jié)合在現(xiàn)代外科實踐中有著廣泛的應(yīng)用。例如,在2024年4月,Teleflex公司推出了Wattson臨時起搏導(dǎo)絲,專門用于球囊主動脈瓣成形術(shù)(BAV)和經(jīng)導(dǎo)管主動脈瓣置換術(shù)(TAVR)。這種導(dǎo)絲提供了支持瓣膜輸送、雙重功能以及心室雙極起搏等功能。它的目的是提高手術(shù)效率并減少傳統(tǒng)方法相關(guān)的并發(fā)癥。

老齡人口的增加進一步推動了市場增長。例如,世界衛(wèi)生組織估計到2030年,全球每六個人中就有一個年齡達到60歲或以上。這一年齡段的人口將在2050年翻一番。此外,老年人更容易患多種疾病,包括心血管疾病、缺血性心臟病、血管性癡呆和多發(fā)性硬化癥等。根據(jù)美國國家健康統(tǒng)計中心的數(shù)據(jù),在2020年,美國18歲及以上的成年人中有6.3%被診斷為心臟病。

市場細(xì)分

市場洞察

導(dǎo)絲市場的特點是由不斷的技術(shù)進步和持續(xù)增長的醫(yī)療保健需求推動的市場集中度不斷提高。該市場以大量的研發(fā)投資、合作以及產(chǎn)品創(chuàng)新為標(biāo)志,確保了市場的穩(wěn)健增長。企業(yè)專注于開發(fā)用戶友好、非侵入性和高度精確的平臺,適用于各種在線藥房。

導(dǎo)絲行業(yè)展現(xiàn)出高度的創(chuàng)新性,例如,技術(shù)進步已經(jīng)徹底改變了泌尿科導(dǎo)絲,使其具備足夠的柔韌性和潤滑性來通過扭曲的輸尿管并穿過可能存在的阻塞。奧林巴斯(Olympus)的E-Z Glider、Quattro、PTFE涂層、Bentson和Amplatz泌尿科導(dǎo)絲確保了扭矩、潤滑性和可視性的最佳組合,通過提供各種尺寸、核心材料、涂層和尖端設(shè)計來實現(xiàn)最佳效果。所有這些導(dǎo)絲都設(shè)計用來確保順暢追蹤、快速進入和最大靈活性。波士頓科學(xué)(Boston Scientific)的Zebra泌尿科導(dǎo)絲具有抗扭結(jié)的鎳鈦合金核心和PTFE涂層外層,以及鉑金遠端尖端以提供視覺反饋。這些發(fā)展預(yù)計會為行業(yè)參與者帶來有利可圖的增長機會。

該行業(yè)受到嚴(yán)格監(jiān)管規(guī)范和質(zhì)量協(xié)議的顯著影響,這些規(guī)范和協(xié)議由包括FDA在內(nèi)的多個組織制定。遵守嚴(yán)格的合規(guī)措施并有遵循監(jiān)管標(biāo)準(zhǔn)良好記錄的制造商能夠獲得醫(yī)療技術(shù)贊助商的關(guān)注。例如,在2023年6月,Teleflex公司的Wattson雙極臨時起搏導(dǎo)絲獲得了FDA批準(zhǔn),用于心臟手術(shù)。這款導(dǎo)絲特別設(shè)計用于經(jīng)導(dǎo)管主動脈瓣置換術(shù)(TAVR)和球囊主動脈瓣成形術(shù)(BAV)手術(shù)。該設(shè)備提供雙重功能,在這些結(jié)構(gòu)性心臟病干預(yù)過程中既支持瓣膜輸送又支持心室雙極起搏。

由于對研發(fā)的需求,行業(yè)內(nèi)的并購活動正在上升,反映了行業(yè)的動態(tài)性質(zhì)。企業(yè)正通過并購活動來創(chuàng)新并提供先進的解決方案,以滿足醫(yī)療專業(yè)人員不斷變化的需求。例如,在2024年6月,Silk Road Medical宣布了一項最終協(xié)議,將被波士頓科學(xué)收購。此次收購標(biāo)志著醫(yī)療器械行業(yè)的一個重要發(fā)展,并預(yù)計會對兩家公司產(chǎn)生各種影響。這一戰(zhàn)略舉措有望擴大波士頓科學(xué)在心血管疾病微創(chuàng)治療方案的產(chǎn)品組合,并使Silk Road Medical能夠利用波士頓科學(xué)的商業(yè)基礎(chǔ)設(shè)施加速其TCAR技術(shù)的大規(guī)模應(yīng)用。

市場參與者正在利用技術(shù)來提升整體患者護理服務(wù)。在2023年6月,Sensome宣布與日本醫(yī)療器械公司Asahi Intecc建立合作伙伴關(guān)系,共同開發(fā)下一代Clotild智能導(dǎo)絲用于中風(fēng)治療。這一合作旨在結(jié)合Sensome在傳感器技術(shù)方面的專長與Asahi Intecc在醫(yī)療器械領(lǐng)域的經(jīng)驗,共同創(chuàng)建一種用于改善中風(fēng)管理的創(chuàng)新解決方案。

這些公司正在利用它們的綜合專業(yè)知識、資源和技術(shù)進一步改善患者結(jié)局并推進導(dǎo)絲領(lǐng)域的發(fā)展。例如,在2022年11月,Guidewire將其技術(shù)分發(fā)擴展到了倫敦市場。這一舉措基于自動化可以為倫敦市場獨特的承保流程帶來顯著效率提升的信念。Guidewire全球副總裁Sheridon Glenn強調(diào)了倫敦市場承保的風(fēng)險復(fù)雜性,并指出了在整個過程中需要專家和多家保險公司參與的重要性。

產(chǎn)品洞察

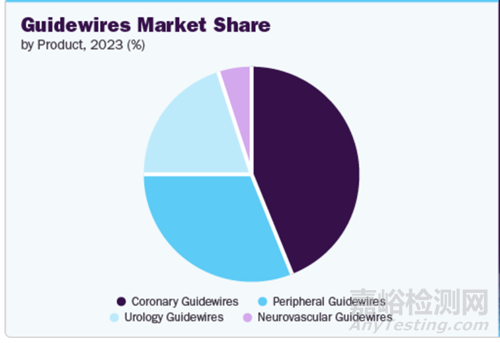

冠狀動脈導(dǎo)絲細(xì)分市場在2023年占據(jù)了最大的市場份額,達到了43.2%。這一主導(dǎo)地位是由對微創(chuàng)冠狀動脈手術(shù)需求的增加以及心血管疾病患病率的上升所驅(qū)動的。例如,根據(jù)FDA的報告,在2023年1月,心臟病是美國近四分之一死亡的主要原因。此外,根據(jù)CDC的報告,在2024年5月,美國大約有2500萬成人總膽固醇水平高于240毫克/分升,這被認(rèn)為是高水平。高膽固醇和不受控制的高血壓都是心血管疾病、心臟病、中風(fēng)和其他有害狀況的重要風(fēng)險因素。

高血壓是全球范圍內(nèi)導(dǎo)致過早死亡的心臟病主要原因之一。例如,根據(jù)世界衛(wèi)生組織(WHO)在2023年3月的報告,全球大約有12.8億年齡在30至79歲之間的成年人受到高血壓的影響。預(yù)計在整個預(yù)測期內(nèi),新技術(shù)的引入將有助于鞏固這一細(xì)分市場的主導(dǎo)地位。

神經(jīng)血管導(dǎo)絲細(xì)分市場預(yù)計將在預(yù)測期內(nèi)以最快復(fù)合年增長率(CAGR)增長。這一快速增長主要是因為神經(jīng)血管疾病的發(fā)病率升高,這些疾病影響小腦、脊髓和腦血管系統(tǒng),包括動脈瘤、海綿狀血管瘤、動靜脈畸形、硬腦膜動靜脈瘺、腦出血和中風(fēng)等。由于存在關(guān)鍵的血管結(jié)構(gòu),這些疾病的治療變得非常復(fù)雜。

該細(xì)分市場正在增長,因為這些設(shè)備越來越多地應(yīng)用于復(fù)雜的神經(jīng)血管微創(chuàng)手術(shù)中。例如,在2023年5月,EOSolutions Corp. 推出了Dr. Banner氣囊導(dǎo)引導(dǎo)管(BGC),該產(chǎn)品具有一些創(chuàng)新特性。Dr. Banner的一個關(guān)鍵特點是其內(nèi)徑(ID)最大可達0.091英寸。最近,EOSolutions還宣布了Thinline 8F鞘管的510(k)提交,該鞘管設(shè)計用于補充Dr. Banner的特點,并確保通過8F鞘管輪廓的最大兼容性。Dr. Banner的0.091英寸內(nèi)徑提供了一個寬大的腔道,使得設(shè)備傳遞更加順暢,從而可以有效地導(dǎo)航復(fù)雜的解剖結(jié)構(gòu)并使用更大的治療設(shè)備。這一特性對于神經(jīng)血管干預(yù)尤其有益,因為在這些情況下,精確而有效的治療選項對于實現(xiàn)積極的患者預(yù)后至關(guān)重要。

區(qū)域洞察

北美市場在2023年占據(jù)了最大的份額,達到了35.2%。對微創(chuàng)手術(shù)日益增長的偏好正在推動該地區(qū)的市場需求。這主要歸因于心臟病的高發(fā)率以及冠狀動脈和周圍血管介入手術(shù)數(shù)量的增加。2024年1月,杜克大學(xué)健康團隊成功進行了世界上首例部分心臟移植手術(shù)。這次移植成功實現(xiàn)了能夠隨著年輕患者的生長而成長的功能性瓣膜和動脈。這一開創(chuàng)性的手術(shù)標(biāo)志著心臟外科領(lǐng)域的一項重大進展,并為患有復(fù)雜心臟疾病的患者帶來了希望。

北美市場趨勢

北美市場在2023年占據(jù)了重要的份額。市場增長預(yù)計會受到該地區(qū)不孕率增加的推動。例如,根據(jù)2024年5月美國疾病控制與預(yù)防中心(CDC)發(fā)布的數(shù)據(jù),美國大約19.0%的15至49歲的未生育異性戀女性在嘗試一年后無法懷孕,而約26.0%的女性在懷孕或維持妊娠方面遇到困難。這表明輔助生殖技術(shù)和相關(guān)服務(wù)市場有望持續(xù)增長。

歐洲市場趨勢

歐洲市場在2023年占據(jù)重要份額,這得益于該地區(qū)導(dǎo)絲生產(chǎn)的增加。例如,在2023年11月,Integer公司在Medica/CompaMed活動中強調(diào)了其歐洲擴張計劃,特別是在愛爾蘭的投資。該公司擴大了New Ross工廠的生產(chǎn)能力,以滿足對OEM和定制開發(fā)導(dǎo)絲產(chǎn)品的日益增長的需求。此外,該擴張還包括復(fù)雜輸送導(dǎo)線磨削和組裝的專業(yè)能力,以服務(wù)于神經(jīng)血管、結(jié)構(gòu)性心臟病、電生理學(xué)和周圍血管等市場。Integer也在增強其在醫(yī)療紡織品、復(fù)雜編織、植入物覆蓋和ePTFE涂層等方面的能力,以更好地服務(wù)其歐洲客戶群。

英國導(dǎo)絲市場正在經(jīng)歷顯著增長,這是由于該國嚴(yán)格的法規(guī)和指導(dǎo)原則的支持。例如,英國政府文件中概述的未來醫(yī)療器械法規(guī)對導(dǎo)絲等醫(yī)療器械的市場需求起到重要作用。醫(yī)療器械的監(jiān)管框架對于確保患者安全、產(chǎn)品質(zhì)量和醫(yī)療行業(yè)的創(chuàng)新至關(guān)重要。

德國導(dǎo)絲市場正在演變,這得益于老齡化人口的增加、心血管疾病患病率的上升、先進的醫(yī)療體系、高素質(zhì)的勞動力和高額的醫(yī)療支出。此外,監(jiān)測設(shè)備的技術(shù)進步、支持性的報銷政策以及醫(yī)療行業(yè)內(nèi)戰(zhàn)略性合作的增加進一步促進了市場增長。

亞太市場趨勢

亞太市場正在經(jīng)歷顯著增長,這得益于慢性疾病患病率的增加、老齡人口的增多以及醫(yī)療支出的增加。例如,根據(jù)2023年12月《美國心臟病學(xué)會雜志》(JACC)發(fā)表的一份報告,2022年亞太高收入國家的心血管疾病(CVD)按年齡標(biāo)準(zhǔn)化的死亡率范圍為每10萬人72.7到252.6,相差3.5倍。此外,對醫(yī)療基礎(chǔ)設(shè)施的投資、政府的有利舉措以及中國和印度等新興國家尚未開發(fā)的機會也是增長的有力驅(qū)動因素。此外,龐大的老齡人口、高頻率的心臟疾病以及對具有更快效果和更高準(zhǔn)確性的先進微創(chuàng)手術(shù)技術(shù)的需求也推動了市場增長。

日本導(dǎo)絲市場正面臨快速增長,這得益于市場參與者不斷增加的戰(zhàn)略舉措。例如,在2024年7月,Sensome與日本領(lǐng)先的分銷商Cosmotec簽署了獨家商業(yè)分銷協(xié)議。該協(xié)議涉及在日本市場上分銷Sensome的創(chuàng)新血栓感應(yīng)導(dǎo)絲。這一合作標(biāo)志著高級醫(yī)療設(shè)備在日本市場的可用性和可獲取性向前邁出的重要一步。通過利用Cosmotec在該地區(qū)的成熟分銷網(wǎng)絡(luò)和專業(yè)經(jīng)驗,Sensome旨在將其前沿的血栓感應(yīng)導(dǎo)絲引入日本的醫(yī)療提供商和患者。

拉丁美洲市場趨勢

拉丁美洲市場正經(jīng)歷著有利可圖的增長率,這得益于心血管問題及治療方法意識的提高,通過舉辦各類活動來促進。例如,根據(jù)胸外科協(xié)會(STS)的信息,2024年的STS/EACTS/LACES心血管手術(shù)會議計劃于2024年12月在拉丁美洲舉行。2024年的會議旨在展示冠狀動脈疾病、先天性心臟病、胸主動脈疾病、心房顫動以及心力衰竭外科治療方面的最新進展和最佳實踐。

巴西導(dǎo)絲市場正面臨快速增長,這得益于市場參與者在該國實施的戰(zhàn)略舉措和導(dǎo)絲應(yīng)用的增長。例如,在2023年9月,Endovastec開發(fā)的Reewarm PTX藥物涂層球囊導(dǎo)管(DCB)在巴西成功上市并進行了首次植入手術(shù)。這一里程碑標(biāo)志著產(chǎn)品在國際市場的持續(xù)擴張,旨在為全球患者提供先進的治療選擇。手術(shù)在巴西圣保羅的Paulo Sacramento醫(yī)院由醫(yī)療團隊執(zhí)行。從這一初步植入中觀察到的積極結(jié)果為未來技術(shù)在不同地區(qū)的應(yīng)用鋪平了道路,為全球范圍內(nèi)提供更好的患者護理和治療成果做出了貢獻。

中東北非市場趨勢

中東北非市場由改善醫(yī)療基礎(chǔ)設(shè)施和獲取先進醫(yī)療技術(shù)的重點推動。各國政府的倡議發(fā)揮著關(guān)鍵作用。例如,沙特阿拉伯的2030愿景中的醫(yī)療保健轉(zhuǎn)型計劃強調(diào)采用創(chuàng)新醫(yī)療技術(shù)。這與對醫(yī)療設(shè)施的增加投資相結(jié)合,為導(dǎo)絲創(chuàng)造了更為接受的環(huán)境,從而推動了沙特阿拉伯市場的增長。

南非導(dǎo)絲市場預(yù)計將在預(yù)測期內(nèi)擴大。這一增長歸因于該國老齡人口的增加。例如,根據(jù)2022年南非共和國的人口普查數(shù)據(jù),超過60歲的人口約為500萬,占全國總?cè)丝诘?.2%。全國殘疾人數(shù)的增加也在推動市場需求。

市場競爭

主要導(dǎo)絲產(chǎn)品公司簡介

Boston Scientific Corporation

Boston Scientific是一家全球領(lǐng)先的醫(yī)療技術(shù)公司,提供各種創(chuàng)新的醫(yī)療器械解決方案,包括心血管、神經(jīng)調(diào)節(jié)、泌尿與盆底健康等多個領(lǐng)域的產(chǎn)品。在導(dǎo)絲市場中,Boston Scientific擁有多個產(chǎn)品線,如各種用于冠狀動脈和外周血管介入的導(dǎo)絲。

Medtronic

Medtronic是全球最大的獨立醫(yī)療技術(shù)公司之一,專注于心臟設(shè)備、糖尿病管理、手術(shù)技術(shù)和脊柱治療等領(lǐng)域的創(chuàng)新。Medtronic的導(dǎo)絲產(chǎn)品主要用于血管介入手術(shù),例如EVAR和TEVAR等。

Cook

Cook Medical是一家家族所有的醫(yī)療設(shè)備公司,提供多種醫(yī)療產(chǎn)品,涵蓋介入放射學(xué)、泌尿外科、婦產(chǎn)科等多個領(lǐng)域。Cook的導(dǎo)絲產(chǎn)品廣泛應(yīng)用于血管介入治療,包括冠狀動脈和外周血管疾病。

B. Braun

B. Braun是一家德國醫(yī)療設(shè)備和制藥公司,業(yè)務(wù)范圍覆蓋麻醉學(xué)、重癥監(jiān)護、輸液療法、營養(yǎng)療法等領(lǐng)域。B. Braun的導(dǎo)絲產(chǎn)品支持多種血管介入手術(shù),并且該公司也提供相關(guān)的介入導(dǎo)管和其他輔助設(shè)備。

Terumo Medical Corporation

Terumo是一家日本公司,專門從事醫(yī)療設(shè)備的研發(fā)與制造,其產(chǎn)品涵蓋了從心血管到泌尿外科等多個領(lǐng)域。Terumo的Glidewire產(chǎn)品因其高效能而在血管通路和冠狀動脈介入過程中得到了廣泛應(yīng)用。

Abbott

Abbott Laboratories是一家多元化的醫(yī)療保健公司,業(yè)務(wù)涉及藥品、診斷、一般護理和營養(yǎng)品等多個領(lǐng)域。Abbott的導(dǎo)絲產(chǎn)品主要用于心血管介入手術(shù),特別是冠狀動脈疾病的治療。

Stryker

Stryker是一家領(lǐng)先的醫(yī)療技術(shù)公司,專注于骨科、醫(yī)療和外科器械以及神經(jīng)技術(shù)產(chǎn)品的開發(fā)。雖然Stryker更以骨科和外科器械聞名,但其介入產(chǎn)品線也可能包括一些用于血管介入的導(dǎo)絲。

Teleflex Incorporated

Teleflex是一家全球性的醫(yī)療技術(shù)制造商,提供各種用于急癥護理和醫(yī)院環(huán)境的醫(yī)療產(chǎn)品。Teleflex的導(dǎo)絲產(chǎn)品用于支持血管介入手術(shù),包括心臟和外周血管程序。

BD (Becton, Dickinson and Company)

BD是一家全球性的醫(yī)療技術(shù)公司,專注于醫(yī)療設(shè)備、實驗室儀器和個人衛(wèi)生產(chǎn)品。BD提供的導(dǎo)絲產(chǎn)品通常用于支持各種血管介入手術(shù)。

典型事件:

2024年6月,美敦力(Medtronic)推出了Steerant主動脈導(dǎo)絲,用于EVAR(腹主動脈瘤腔內(nèi)修復(fù)術(shù))和TEVAR(胸主動脈腔內(nèi)修復(fù)術(shù))過程。該設(shè)備設(shè)計用于促進在主動脈中的診斷或介入程序中的導(dǎo)管放置和交換,并為腹主動脈瘤的EVAR和TEVAR提供支持。

2024年3月,Baylis醫(yī)療技術(shù)公司宣布其PowerWire Pro射頻(RF)導(dǎo)絲在美國獲得了510(k)許可并上市。這款新設(shè)備旨在幫助實現(xiàn)靜脈支架再通以治療完全閉塞,特別是在有狹窄或閉塞周圍血管的患者中。PowerWire Pro RF導(dǎo)絲利用射頻技術(shù)穿越周圍血管中的完全閉塞支架,允許選擇性地應(yīng)用射頻能量來穿過那些無法通過機械方式穿越的閉塞段。

專利事務(wù)值得關(guān)注

隨著心血管醫(yī)療器械技術(shù)領(lǐng)域的競爭日益加劇,專利事務(wù)已經(jīng)成為企業(yè)不可或缺的一部分。做好自身的專利布局,不僅可以保護企業(yè)的創(chuàng)新成果,還可以為企業(yè)在市場競爭中提供有力的法律支持。

首先,企業(yè)需要注重專利的申請和保護。在研發(fā)過程中,一旦有新的技術(shù)突破或創(chuàng)新點,就應(yīng)及時申請專利,確保自身的技術(shù)成果得到法律保護。同時,企業(yè)還需要對已有的專利進行定期維護和管理,確保其有效性和穩(wěn)定性。

其次,企業(yè)需要建立完善的專利預(yù)警機制。通過定期檢索和分析相關(guān)領(lǐng)域的專利信息,企業(yè)可以及時了解技術(shù)發(fā)展趨勢和競爭對手的動態(tài),從而避免可能的專利侵權(quán)風(fēng)險。一旦發(fā)現(xiàn)存在侵權(quán)風(fēng)險,企業(yè)應(yīng)迅速采取措施進行應(yīng)對,如尋求專利許可、進行技術(shù)改進或調(diào)整市場策略等。

此外,企業(yè)還需要做好應(yīng)對專利戰(zhàn)的準(zhǔn)備。在競爭激烈的市場環(huán)境中,專利戰(zhàn)可能隨時爆發(fā)。因此,企業(yè)需要提前制定應(yīng)對策略,如建立專門的法務(wù)團隊、儲備充足的資金用于可能的專利訴訟等。同時,企業(yè)還可以通過與合作伙伴建立專利聯(lián)盟、參與行業(yè)標(biāo)準(zhǔn)制定等方式來增強自身的專利實力和市場影響力。

來源:醫(yī)械知識產(chǎn)權(quán)