隨著機(jī)技術(shù)的進(jìn)一步發(fā)展,在“醫(yī)療大健康”的新趨勢(shì)下����,可穿戴設(shè)備在與大數(shù)據(jù)����、人工智能�、云計(jì)算、物聯(lián)網(wǎng)相結(jié)合后����,逐步運(yùn)用至醫(yī)療領(lǐng)域��。區(qū)別于傳統(tǒng)醫(yī)療設(shè)備,可穿戴醫(yī)療設(shè)備的長(zhǎng)時(shí)間監(jiān)護(hù)�、遠(yuǎn)程患者監(jiān)測(cè)����、早期疾病篩查以及干預(yù)治療患者依從性等特性是其核心價(jià)值所在�。在消費(fèi)級(jí)可穿戴醫(yī)療產(chǎn)品如智能手表�、手環(huán)等日益飽和的情況下,醫(yī)療級(jí)可穿戴產(chǎn)品或?qū)⑹俏磥?lái)市場(chǎng)發(fā)展的主力����。

頭豹研究院近日發(fā)布的《2023年中國(guó)可穿戴醫(yī)療設(shè)備行業(yè)概覽》中指出�,在“后疫情時(shí)代”的背景下���,隨著中國(guó)居民醫(yī)療健康意識(shí)增強(qiáng)����,老齡化消費(fèi)結(jié)構(gòu)的發(fā)展,除健康監(jiān)測(cè)外,人們對(duì)可穿戴醫(yī)療設(shè)備的疾病干預(yù)治療、康復(fù)護(hù)理等方向尤為關(guān)注。

得益于政策引導(dǎo),可穿戴醫(yī)療設(shè)備行業(yè)正在加速走向規(guī)范化��。老齡化趨勢(shì)為行業(yè)拓展了潛在的市場(chǎng)空間���,隨著中老年群體的子女?dāng)?shù)量呈現(xiàn)逐年減少的趨勢(shì)���,可穿戴醫(yī)療設(shè)備的長(zhǎng)效監(jiān)測(cè)重要性尤為突出�����。同時(shí)�����,慢病患病率的增加也不斷驅(qū)動(dòng)可穿戴醫(yī)療設(shè)備行業(yè)發(fā)展。

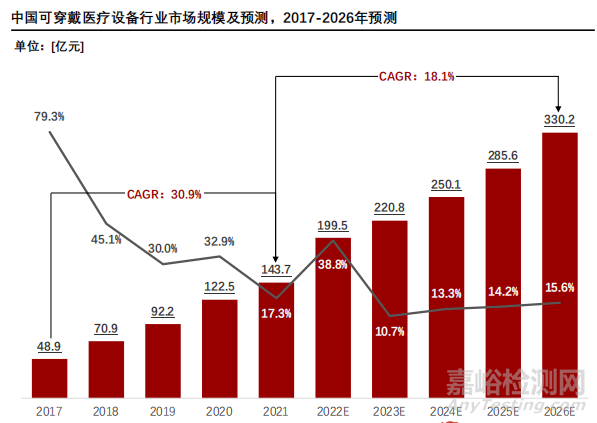

近年來(lái)��,中國(guó)可穿戴醫(yī)療設(shè)備的市場(chǎng)規(guī)模不斷攀升�����,伴隨著利好政策的指引以及5G和物聯(lián)網(wǎng)等信息基礎(chǔ)建設(shè)的發(fā)展�����,預(yù)計(jì)至2026年�,中國(guó)可穿戴醫(yī)療設(shè)備市場(chǎng)規(guī)模或?qū)⑦_(dá)到330億元�。

來(lái)源:頭豹研究院

根據(jù)產(chǎn)品的應(yīng)用領(lǐng)域��,可穿戴醫(yī)療設(shè)備行業(yè)含有商業(yè)消費(fèi)級(jí)和專業(yè)醫(yī)療級(jí)兩種屬性。商業(yè)消費(fèi)級(jí)設(shè)備的形態(tài)有日常穿戴的手環(huán)�、手表��、眼鏡、服飾��、飾品等產(chǎn)品�����。專業(yè)醫(yī)療級(jí)可穿戴醫(yī)療設(shè)備是能夠?qū)崟r(shí)監(jiān)測(cè)人體血壓���、血糖�、心率等各項(xiàng)生理特征且可用于疾病治療的穿戴設(shè)備,可根據(jù)功能的差異可分為監(jiān)測(cè)型和治療型���。

從業(yè)務(wù)模式來(lái)看,商業(yè)消費(fèi)級(jí)設(shè)備通過(guò)第三方應(yīng)用和促銷(xiāo)策略來(lái)迅速占據(jù)市場(chǎng)����,同時(shí)更加關(guān)注醫(yī)療級(jí)產(chǎn)品布局�。專業(yè)醫(yī)療級(jí)設(shè)備則通過(guò)多元化與垂直一站式生態(tài)服務(wù)銷(xiāo)售模式來(lái)實(shí)現(xiàn)盈利�����。

隨著老齡化速度加劇����,社會(huì)形態(tài)從生存型向發(fā)展型轉(zhuǎn)變�,從而有力地推動(dòng)可穿戴醫(yī)療設(shè)備產(chǎn)業(yè)鏈向下游多維度發(fā)展�。近年來(lái),國(guó)家政策引領(lǐng)下�����,養(yǎng)老服務(wù)的供應(yīng)總量不斷攀升�,但由于普惠型養(yǎng)老服務(wù)的供給不足,衛(wèi)生機(jī)構(gòu)平臺(tái)建設(shè)和服務(wù)的配套設(shè)施缺乏�����,農(nóng)村老年人基本保障水平低�,長(zhǎng)期看護(hù)保險(xiǎn)覆蓋面窄等諸多問(wèn)題,九成以上中國(guó)老年人群更偏向傳統(tǒng)居家養(yǎng)老��?��?纱┐麽t(yī)療設(shè)備無(wú)論在專業(yè)健康檢測(cè)還是醫(yī)療輔助方向都可有效解決養(yǎng)老資源短缺的難題���,提供多維度的健康保障�����。

隨著新零售時(shí)代和全力保障鄉(xiāng)村地區(qū)醫(yī)療資源的發(fā)展��,可穿戴醫(yī)療設(shè)備產(chǎn)業(yè)的增速或?qū)⒓涌臁T趦r(jià)值鏈上���,差異化的技術(shù)壁壘和產(chǎn)品生命周期促使多樣化渠道主導(dǎo)市場(chǎng)。

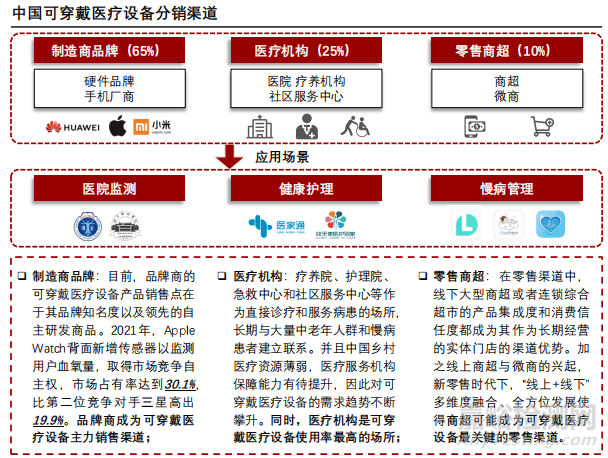

來(lái)源: 國(guó)務(wù)院,北京協(xié)和醫(yī)院,企業(yè)官網(wǎng)���,頭豹研究院編輯整理

在2021年全球市場(chǎng)競(jìng)爭(zhēng)格局中,市場(chǎng)60%份額都集中在蘋(píng)果、華為�、三星��、小米與Imagine Marketing五大廠商,集中度較高。國(guó)內(nèi)可穿戴醫(yī)療設(shè)備行業(yè)已有小米集團(tuán)�、九安醫(yī)療、寶萊特��、樂(lè)心醫(yī)療���、三諾生物等龍頭企業(yè)�,頭豹研究院分析結(jié)果顯示,國(guó)內(nèi)五家企業(yè)中,樂(lè)心醫(yī)療與三諾生物在研發(fā)投入上處于領(lǐng)先地位,顯示出樂(lè)心醫(yī)療與三諾生物具有核心研發(fā)技術(shù)��。小米集團(tuán)的盈利能力遠(yuǎn)超行業(yè)內(nèi)其他企業(yè)���,對(duì)現(xiàn)有市場(chǎng)有較大影響力���。

來(lái)源:企業(yè)官網(wǎng)���,頭豹研究院編輯整理

與此同時(shí)���,可穿戴醫(yī)療設(shè)備在醫(yī)生和惠者兩個(gè)角度都面臨許多挑戰(zhàn)��,未來(lái)進(jìn)入更深層的醫(yī)療診斷領(lǐng)域仍需進(jìn)一步探索�。

來(lái)源:《世界電子元器件》,頭豹研究院編輯整理

關(guān)于未來(lái)的趨勢(shì),頭豹研究院指出�,在產(chǎn)品���、技術(shù)層面��,可穿戴醫(yī)療設(shè)備未來(lái)或?qū)?huì)在產(chǎn)品上集成更多醫(yī)療功能,大幅度提高醫(yī)學(xué)價(jià)值;同時(shí)向更加柔性化、輕便化和實(shí)操化發(fā)展����,不斷提升用戶的體驗(yàn)感�。在應(yīng)用���、經(jīng)營(yíng)層面���,可穿戴醫(yī)療設(shè)備將加速向各個(gè)醫(yī)療領(lǐng)域拓展���,對(duì)接遠(yuǎn)程醫(yī)療行業(yè)在經(jīng)營(yíng)上或?qū)⑻嵘?wù)變現(xiàn)能力���,實(shí)現(xiàn)盈利模式多元化���。