自2020年新冠疫情爆發以來,國家對醫療器械行業發展重視程度顯著提高,在政策方面給予較大支持。國家鼓勵創新,從加快器械審批流程、財政稅收支持、采購優先選擇國貨和出臺國家級的采購計劃等四個方面刺激市場需求,助力醫療器械行業發展。國家正著手加快補齊我國高端醫療器械短板,加快關鍵核心技術攻關,突破技術裝備瓶頸,力爭實現高端醫療器械自主可控。醫療器械相關監管部門也在不斷的深化醫療體制改革,對醫療器械行業制定了更為細致、明確的監管要求,保障行業發展。

本文基于總體趨勢、企業分布、注冊信息、市場情況等信息從多維度解析當前外科織造布類敷料醫療器械產品發展趨勢和行業現狀,旨在客觀評價外科織造布類敷料醫療器械產品發展水平和發展質量,為相關企業立項評估、市場調研、投資決策等提供一定數據參考。相關數據均來源于藥智網旗下的全球醫療器械大數據服務平臺-藥智醫械數據。

1、產品概述

外科織造布類敷料通常為由醫用脫脂棉紗布或脫脂棉與粘膠纖維混紡紗布經過裁切、折疊、包裝、滅菌步驟加工制成的敷料。產品主要包括:脫脂紗布、止血紗布等。

2、產品注冊

2.1總體趨勢

截至2023年5月,外科織造布類敷料產品在有效期內產品注冊總數為977件。其中,國產產品有976件,占比99.9%。2019-2022年注冊數量總體呈上升趨勢,其中,進口注冊產品僅有一項,2022年國產占比率達到了100%。

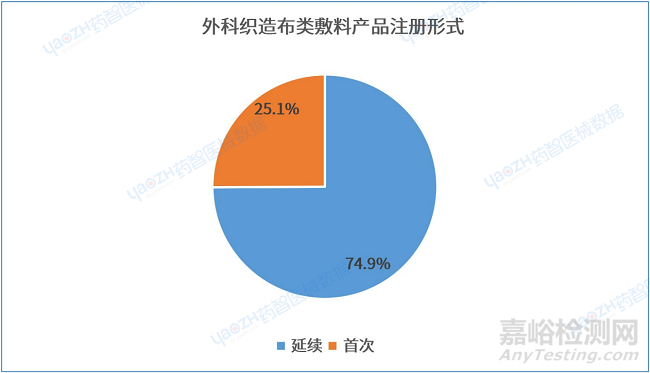

2.2外科織造布類敷料產品注冊形式

從產品注冊形式來看,截至2023年5月,在有效期內外科織造布類敷料產品首次注冊245項,延續注冊732項。

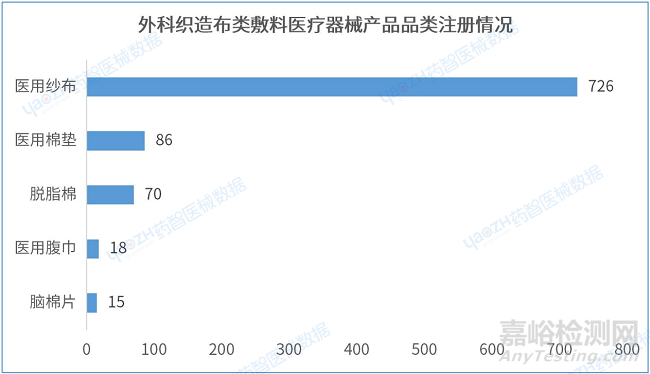

2.3外科織造布類敷料產品品類注冊情況(top5)

從產品品類來看,截至2023年5月,在有效期內的外科織造布類敷料產品中醫用紗布注冊數量排名第一,有726項。

2.4外科織造布類敷料產品國產&進口產品注冊情況

據統計,截至2023年5月,外科織造布類敷料產品注冊大多為國產注冊產品,僅在2020年有一項進口產品注冊。

2.5國產外科織造布類敷料產品注冊省份分布情況

截至2023年5月,共有28個省份(不包括中國港澳臺)注冊外科織造布類敷料醫療器械產品,河南省國產產品注冊數量排名第一,產品注冊數為336件,占國產產品總數的34.4%。剩下排名前三的省份依次是:江蘇省148件,湖北省72件。

2.6國產外科織造布類敷料產品注冊人情況(top10)

據統計,截至2023年5月,國內共有472家企業注冊國產外科織造布類敷料產品,3家企業注冊數量排名并列第一,分別是位于河南省的河南飄安集團有限公司和新鄉市華西衛材有限公司以及位于重慶的重慶上坤醫療器械有限公司,產品注冊數均為9件。

2.7進口外科織造布類敷料注冊產品來源國家分布情況

據統計,截至2023年5月,有1個其他國家的公司在我國境內注冊外科織造布類敷料醫療器械產品共1件,是來自美國的金珂生物醫療股份有限公司(Tricol Biomedical, INC.)。

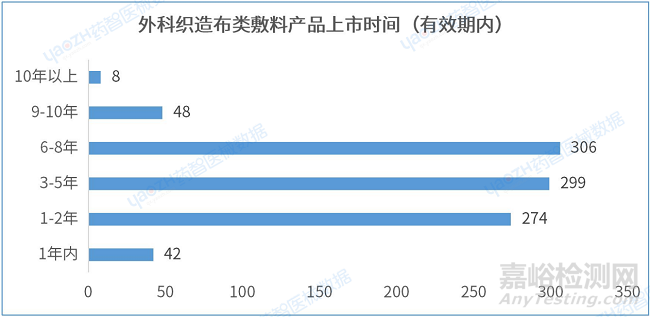

2.8外科織造布類敷料產品上市時間

據統計,從產品進入市場的平均時間來看,在有效期內的外科織造布類敷料產品的上市時間在6-8年的產品數量最多,有306件。

3、市場情況

3.1生產企業

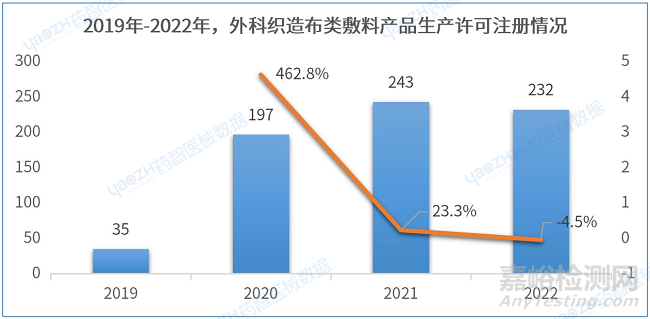

據統計,截至2023年3月,全國可生產外科織造布類敷料產品的生產企業共有425家。2021年注冊外科織造布類敷料產品生產許可企業數量為最多,有243家。

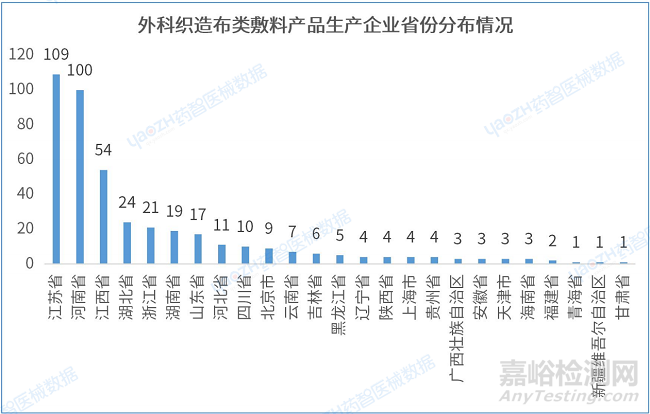

3.2外科織造布類敷料產品生產企業省份分布情況

據統計,從外科織造布類敷料產品生產企業省份分布情況來看,江蘇省可生產外科織造布類敷料產品的生產企業數量排名第一,有109家。剩余排名前三的省份依次是:河南省100家,江西省54家。

4、小結

從產品注冊情況來看,2019-2022年注冊數量總體呈上升趨勢,其中進口注冊產品僅有一項,2022年國產占比率達到了100%,其中有效期內首次注冊外科織造布類敷料產品占25.1%。據統計,截至2023年5月,在有效期內的外科織造布類敷料產品中醫用紗布注冊數量排名第一,占比74.3%。

從產業規模來看,目前我國注冊外科織造布類敷料產品數量最多的省份是河南省,占國產注冊數量的34.4%,唯一一項進口產品來源于美國。

從我國外科織造布類敷料產品市場情況來看,生產企業數量逐年上升,主要集中在江蘇省、河南省、江西省等省份。目前外科織造布類敷料有效產品數量最多的生產企業有3家,分別是位于河南省的河南飄安集團有限公司和新鄉市華西衛材有限公司以及位于重慶的重慶上坤醫療器械有限公司,產品注冊數均為9件。

根據國內醫用敷料的市場情況來看,我國醫用敷料行業市場容量大,增長速度較快,且國產占有率較高。隨著國內市場需求的不斷擴大,未來醫用敷料市場規模將持續增長。