血液制品是指由健康人血漿或經特異免疫的人血漿,經分離、提純或由重組DNA技術制備的血漿蛋白組分,通常是由組成血漿7%的蛋白質分離提純得來,是源自人類血液或血漿的治療產品(引自2010年版和2020年版《中國藥典》)。

一、產業細分

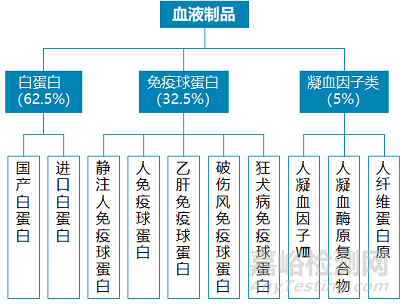

按照功能和結構的不同,血液制品可分為白蛋白、免疫球蛋白和凝血因子。其中,白蛋白作為血漿中含量最多的蛋白,是目前國內用量最大的血液制品,也是唯一可以進口的人源性血液制品,廣泛用于腫瘤、肝病、糖尿病等患者的治療。

圖 血液制品分類(數據來源:國開證券)

二、市場規模與增速

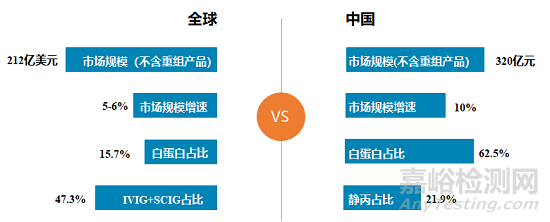

市場規模增速高于全球平均水平。國際上血液制品行業發展成熟,驅動全球血液制品行業穩健增長的主要力量由一開始的白蛋白轉變為靜丙。中國血液制品市場規模保持10%左右的增長速度發展,高于全球平均水平(5-6%);與國際血液制品市場的構成存在較大的區別是,白蛋白是驅動我國血液制品行業發展壯大的主要力量。

圖 市場規模增速(數據來源:公開資料整理)

三、政策導向

政策環境嚴格、向集團企業傾斜、疫情驅動傳染病防治品種發展。我國頒布了一系列的政策加大對血液制品行業的監管力度,政策環境嚴格;研發能力強、品種豐富、血漿綜合利用率高的集團企業擁有政策紅利優勢;新冠疫情下,短期內我國政策逐漸向血液制品尤其是靜丙、人免疫球蛋白等品種傾斜。

監管力度持續加大。自1996年《血液制品管理條例》出臺后,國家出臺了一系列在原料血漿的來源管理、單采血站的設立、生產企業資質認證和企業總量控制、批簽發量控制、檢測、運輸、銷售、進口等方面的監管措施,以此促進行業健康發展。

向實力強的集團企業傾斜。2012年和2016年發布的《關于促進單采血漿站健康發展的意見》均明確指出審批新增單采血漿站時向研發能力強、血漿綜合利用率高的血液制品生產企業傾斜,并要求其注冊的血液制品應當不少于6個品種且同時包含人血白蛋白、人免疫球蛋白和凝血因子類制品。

短期內向傳染病防治品種傾斜。新冠疫情爆發,國家將血液制品中的靜丙、人免疫球蛋白作為抗疫藥物推薦品種。人免疫球蛋白(IVIG)、丙種球蛋白等傳染病防治品種出現在國家發布的新冠肺炎診療方案。另外,新版醫保目錄也擴大了血液制品的報銷適用范圍。

四、競爭格局

產業區域競爭格局:全國具有血制品生產資質的公司(含子公司、分公司)長期維持在49家左右,這些企業主要分布在上海、廣東、四川、湖北、安徽和浙江六大省市,這些區域人口稠密、經濟發達,能夠提供豐富的血漿來源和臨床資源。

企業競爭格局:行業集中度大幅提升。形成以天壇生物、上海萊士、華蘭生物、泰邦生物等大型血液制品公司為行業龍頭的寡頭壟斷格局,四大巨頭采漿量占全行業比重56%,四大巨頭漿站數量占總數的56.7%。

五、技術迭代

我國血液制品企業采漿能力與國際上企業存在差距,單漿創收能力低。提高采漿技術水平,降低采漿成本,提高采漿能力和單漿創收能力,是目前企業爭取市場份額的關鍵之一。

免疫球蛋白和凝血因子類產品,尤其是靜丙,將成為我國血液制品行業未來增長的驅動力,產品的研發、數量、質量等的提高需要企業不斷科研創新。

六、關鍵制約因素

1、政策:血液制品行業是國家重點監管的行業之一,監管嚴格,行業準入門檻高。

2、技術:國家和市場對血液制品的研發、生產技術、質量控制和質量保證的技術水平、經驗積累等提出了很高的要求。

3、資金:血液制品行業是高投入行業,從單采血漿站設置、血漿采集、產品研發、臨床試驗到產品生產、銷售,需要投入大量的資金、設備等資源。

4、品牌:由于血液制品的特殊性,消費者往往會選擇品牌聲譽好的產品,品牌樹立必須經過漫長的市場考驗,因此新品牌的競爭性介入較為困難。

5、人才:血液制品行業也是人才密集型行業,從研究開發、臨床試驗、生產再到最終的產品銷售,需要大量的高素質、高精尖的人才作為支撐。