您當前的位置:檢測資訊 > 行業研究

嘉峪檢測網 2022-10-19 14:28

報告摘要:

1、當前醫美產業處于發展初期,年增長率超過 15%,未來發展空間大,布局正當時。

2、資本市場看好醫療美容領域,年吸金 189 億,主要投向上游醫美器械。

3、國家對行業監管力度加大,同時多地方看好醫美產業,紛紛出臺產業規劃引導發展。

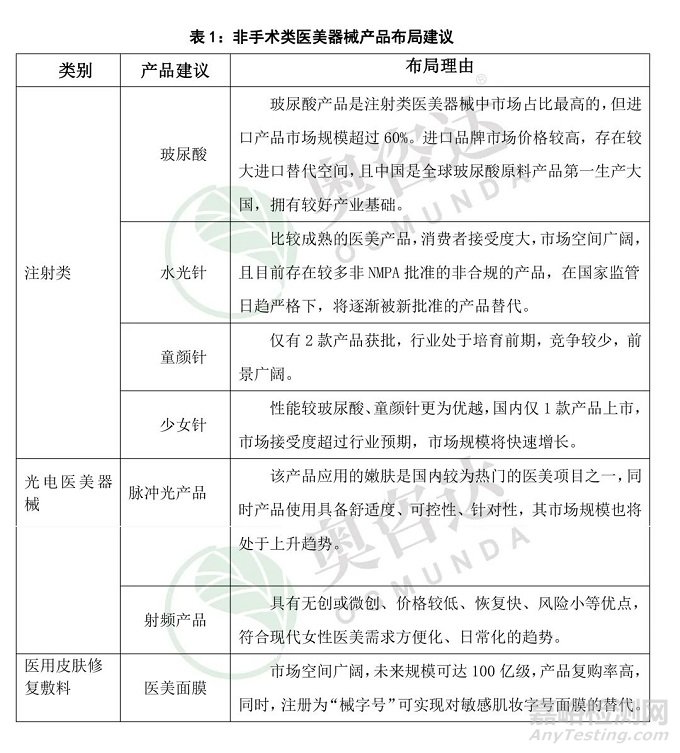

4、按非手術類“輕醫美”以其創傷小、見效快、恢復期短、副作用小、實施難度小等特點,增速高于手術類項目。建議布局注射類醫療美容治療、光電類醫療美容治療及醫用皮膚修復敷料,具體建議如下:

5、相對于美國、韓國等國家10%以上的市場滲透率,我國醫美市場仍3-5倍的成長空間,重點關注醫美和年輕消費群體。

6、產品銷售需注重品牌打造、渠道建立和新媒體營銷。

醫美細分產品:注射、光電類“輕醫美”廣受歡迎

3.2 光電醫美器械領域市占率仍較低

光電醫美器械是指將電能轉化為光波、電磁波、聲波,作用于皮膚特定位置及組織以達到改變皮膚狀態的機械。按照技術原理,被廣泛應用的光電醫美器械中,激光器械、脈沖光器械的作用原理為光波,射頻、超聲刀的作用原理分別為電磁波和聲波。相較其他醫美手段,光電醫美項目具有治療時間短、恢復時間短、無創安全性高、見效快等優勢,在護膚領域被消費者廣泛接受。

根據作用的皮膚組織范圍不同,不同種類的光電醫美器械治療的皮膚問題具有一定差異,激光器械和強脈沖光均主要用于表皮和真皮層,但激光器械側重于治療雀斑、痣等皮膚突變及色素沉著問題,脈沖光由于光的聚攏性差,對皮膚老化、毛孔粗大等需大規模療愈的皮膚問題更有效。射頻器械除能作用于表皮和真皮層外,還能刺激皮下組織中的膠原纖維,使皮膚整體外形更緊致。超聲刀器械技術被廣泛應用于醫療領域,但由于可作用于筋膜層,若錯誤操作有風險造成不可逆損傷,國內尚未有該類醫美產品獲批。

3.2.1 激光醫美器械:市場格局穩定,國產化率高

激光醫美器械是光電醫美器械市場最大的子行業,相較其他光電類項目,技術更為成熟,產品種類更加豐富,市場變化較小。未來5年,激光醫療器械市場規模增長的主要驅動因素為脫毛、等傳統治療領域的滲透率提高,預計至2025年中國激光醫療器械市場規模將增長至19.8億元。中國激光醫美器械市場已完成行業整合,競爭格局較為穩定, 中國公司市場占有率已較高。

3.2.2 脈沖光醫美器械:市場上升期,國產替代仍需加快

脈沖光醫美器械主要用于嫩膚,嫩膚也是國內較為熱門的醫美項目之一,行業需求量也處于不斷增長態勢,2020年我國脈沖光醫美器械市場規模達 6.9 億元,過去5年復合增長率達到14.2%。未來5年,脈沖光醫美器械因其波源的可調性,應用領域的廣泛性,使用上更具備舒適度、可控性、針對性,其市場規模也將處于上升趨勢。至2025年,脈沖光醫美器械市場規模將達到 10.6 億元。

目前,國內脈沖光醫美器械市場也主要依賴進口,主要為科醫人、飛頓 Alma。目前,國內強脈沖光醫美器械品牌整體上看,在技術層面與進口相比仍有很大差距,處于低端領域。

3.2.3 射頻醫美器械

射頻醫美器械是通過電磁波對真皮層的膠原纖維行一定溫度范圍(通常為55℃-65℃)的加熱,利用熱變性使膠原纖維收縮,起到拉緊皮膚、促進血液循環、新陳代謝加快、提升皮膚彈性的效果。主要有熱瑪吉、熱提拉、黃金微針項目對應的三類產品。

射頻醫美器械在2002年被首次使用,經過近20年發展,技術已較為成熟。2015年后,海外主流品牌射頻醫美設備陸續通過NMPA審批。2016-2019年,射頻醫美器械合規市場規模從2.8億元增長至4.6億元,年復合增長率達到17.1%,2020-2021年,熱拉提2代產品和還未被NMPA批準上市的熱吉瑪第5代產品銷售量保持快速增長態勢,預計未來兩年市場規模增速仍然較高。

3.3皮膚檢測:市場規模進一步增大

皮膚檢測醫美器械是通過將光學技術、 醫療技術和互聯網科技結合,對人體皮膚進行分析的醫美用器械。它先運用光學成像功能,使待測皮膚形成較為清晰的圖像,進而運用互聯網技術 即時分析表皮的斑點、毛孔、皺紋和皮膚紋理,此外,與醫療技術相結合,可揭示更深層次的皮膚潛在問題。目前,皮膚檢測醫美器械廣泛應用于各級醫美機構。

根據公開數據測算,2017-2020年我國皮膚檢測醫美器械市場規模跟隨醫美機構普及率不斷上漲,至 2020 年達到 1.2億元,2017-2020 年復合增長率 18.4%。未來,皮膚檢測器械為醫美診療流程最前端必要物,規模增長趨勢明顯,但近年,“AI+皮膚檢測”APP 新起,導致皮膚檢測醫美器械市場增速收緊,在此因數下,預測至2025年,我國皮膚檢測醫美器械將達到2.4億元,年復合增長率 16.3%。

3.4 假體填充物

對于面部、胸部等部位的整形修飾多以填充手段進行,比如隆鼻、隆胸、豐蘋果肌等項目。填充材料目前可分為假體和注射兩類,假體為整體材料的植入操作。在醫美假體領域中,因國外醫美假體行業發展歷史悠久,高端醫美假體市場基本被國外企業占據主要市場份額。國內醫美假體生產商逐漸在設計水平、技術工藝上不斷提高,與國外大型企業形成正面競爭。

3.5 手術器皿:行業已經進入成熟期

醫美行業手術類器械包含整形外科手術中需應用的醫療手術器械,主要有手術鑿、手術刮匙、植皮器、手術銼及試模等。此類醫美器械市場主要面向公立美容整形醫院及民營整形外科機構,因其技術水平不高、更新率低,以致其行業市場發展較為緩慢。且從醫美消費格局上看,預計在未來,中國消費者對非手術項目的喜愛程度會越來越高,將進一步擠壓整形外科醫療手術器具的發展動能。

3.6 醫美面膜

醫用皮膚修復敷料主要用于皮膚組織、創面損傷修復。醫用敷料可分貼片式和非貼片式,其中貼片式為主流,俗稱“醫美面膜”。醫用敷料按原料分類包括玻尿酸、膠原蛋白、其他(抗菌肽、富勒烯),功能均以修復為主,其中玻尿酸市場教育成熟,膠原蛋白修復功效更優。

來源:奧咨達醫療技術服務