您當前的位置:檢測資訊 > 行業研究

嘉峪檢測網 2022-03-25 02:02

導讀

輕醫美系列,將全面分析輕醫美的各類重點項目技術、市場概況、國內外代表廠家以及未來趨勢等。本篇盤點各類再生類注射劑,包括童顏針、少女針、微晶瓷CaHA在內的產品。并且從功效、制備工藝代表廠家方面,深入分析各類產品的市場現狀和趨勢。

▍再生類注射劑

皮膚衰老的原因

膠原蛋白和彈性蛋白是人皮膚真皮層和一些皮下組織的重要組成成分,是年輕的皮膚保持緊繃光滑的基礎。膠原蛋白和彈性蛋白的含量隨著年齡增長而逐年遞減,不僅降低了真皮層的厚度和彈性,引起皺紋的出現,還會弱化皮下淺表肌肉筋膜( SMAS) 的功能,加劇皮膚的松弛。SMAS是皮下連續的彈性纖維網絡,主要由膠原蛋白和彈性蛋白構成,介導了面部皮膚和表情肌之間的關系[1]。

目前市面上應用較廣的玻尿酸、膠原蛋白是只具有物理填充作用,新一代的皮下填充劑如聚左旋乳酸(Sculptra®) 具有生物刺激作用,注射后首先被巨噬細胞、巨細胞等淋巴細胞包裹,在幾個月內引起輕微的炎性反應,刺激人體產生新的膠原蛋白和其他結締組織膠原,而聚左旋乳酸被逐漸降解為乳酸,最終被人體代謝為二氧化碳和水[2]。

市面上的主要產品有童顏針,少女針,嬰兒針。2021年以前,中國合規再生類注射醫美市場處于空白,伴隨著少女針和童顏針等再生注射產品的獲批,注射醫美市場未來或許將由“填充時代”邁入“再生時代”。

|

類型 |

刺激再生類注射劑 |

玻尿酸填充劑 |

膠原蛋白填充劑 |

|

優點 |

效果自然, 能夠刺激,修復自身組織細胞,維持時間長(1-4年) |

成本較低、 保濕效果好,不容易引起過敏反應,可以打溶解酶修復 |

幾乎無腫脹、具有美膚效果,適用于眼周及淚溝,誘導自身膠原增生修復(效果較弱) |

|

缺點 |

對注射技術要求高,部分產品起效較慢,成本高于玻尿酸 |

短期輕度腫脹、易發生移位,眼周容易產生丁達爾效應,維持時間不長(6-18個月不等) |

持續時間短(3-6個月),易過敏、 排異反應多,成本高于玻尿酸 |

表.注射類材料性能對比

圖.再生類制劑中國已上市產品及在研產品[3]

▍1 童顏針[4]

童顏針的核心成分為聚左旋乳酸(PLLA),PLLA可生物降解吸收、強度高、可塑性好、易加工成型,廣泛應用于外科手術縫合線、牙科、眼科、藥用控釋系統、人造皮膚、人造血管、骨和軟組織缺損部分填充劑、生物可吸收支架等醫藥學領域以及醫療美容領域的面部和其他特定部位如臀部、胸部的組織填充。

PLLA作用原理

注射童顏針后,核心成分 PLLA 在皮膚組織內逐漸被水解酶分解,誘導免疫反應-特異性防衛,巨噬細胞吞噬 PLLA,再經過一系列反應,PLLA 的聚合狀態和分子結構被破壞,最終被分解為 CO2 和水。聚左旋乳酸填充劑刺激產生的新生膠原主要為Ⅰ型和Ⅲ型膠原。從而起到支撐、美白等效果,使皮膚具有彈性和光澤,達到年輕化的目的。

通常需要6~8周的時間膠原才能增生,2~3個月時效果才較顯著。童顏針在第一次注射后,需要重復注射來維持較好的效果,一個療程通常需要3~6次注射,每次間隔4~6周,效果可持續約1~3年。

圖.童顏針作用原理圖[5]

圖.國際童顏針上市產品

童顏針市場概況

根據 ISAPS,2019 年全球 PLLA 診療量 90,259 例,其中美國27,100 例、巴西 20,700 例,二者合計占全球的 53.0%;意大利約 4000 例、墨西哥約 3000例,前四大合計占比約 60.8%。在各國的注射類醫美項目中,PLLA 的診療量占比很低。2019 年,全球 PLLA 診療量占注射類醫美的比例為 0.8%,其中美國、巴西占比分別為 1.3%/2.2%。

國內PLLA 面部填充劑長春圣博瑪以及愛美客旗下“醫用含修飾聚左旋乳酸微球的透明質酸鈉凝膠”獲得審批。

愛美客童顏針產品特點:醫用含修飾聚左旋乳酸微球的交聯透明質酸鈉凝膠,并通過刺激人體骨膠原再生使老化的肌膚重新富有彈性,達到改善皺紋、提升緊致、增加彈性的效果。相較于傳統交聯透明質酸鈉而言,該產品由于含左旋乳酸微球,可以通過刺激膠原再生機理達到修復皮膚的功效;相較于第一代童顏針Sculptra,該產品由于母液為交聯透明質酸鈉凝膠,具有良好的容量填充效果;此外,該產品效果時間預計持續18個月,是一款長效填充產品。

長春圣博瑪通過超可控降解聚乳酸微球技術打造出國內首款Ⅲ類醫療器械級“童顏針”——“艾維嵐-L viselle”(2021-4-19獲批),具有“即時復溶、無結節”的優勢,彌補了國內再生市場缺乏童顏針產品的空白。該產品為聚乳酸微球、甘露醇和羧甲基纖維素鈉組成的凍干粉,使用前需經 0.9%氯化鈉注射液復溶為混懸液。一針的價格在18000元左右。

根據艾瑞咨詢調研數據,市面上流通的針劑正品率只有33.3%,有3.5%的醫美用戶注射過非合規童顏針,估算對應用戶數量及出貨量,估計2020年國內童顏針水貨已有近10億出廠規模。

童顏針技術難點

生產端:顆粒大小,顆粒較大容易產生硬結,初代sculptra硬結率為20%;研究表明,粒徑范圍在 20-100 μm 的微球不被真皮巨細胞捕獲或者穿過毛細血管壁,也不會堵塞注射器針頭 [6]

劑型:粉針+利多卡因+水混合后易形成沉淀,沉淀會增加硬結風險,因此預灌封效果更好;

使用端:注射層次更深,因此注射難度相對更高;注射層次過淺,存在結節風險。

童顏針代表廠家

1、Galderma高德美

Galderma SA 高德美是Nestlé SA 雀巢與全球最大美容集團L'Oréal SA (OREP.PA) 歐萊雅在1981年成立的合資企業,總部位于瑞士,主要有三大業務部門:醫療美容、消費者護理和處方藥。2020年年銷售額為30億美元。2019-2020 年,在美國注射填充市場 Galderma 旗下透明質酸 Restylane占比 28.8%、童顏針 Sculptra 占比 3.1%,合計占比 31.9%;Galderma 旗下 Restylane 為全球首款透明質酸納填充劑;代理 Ipsen 的兩款肉毒素,Azzalure(歐洲版,在歐洲約 16個國家銷售)和 Dysport(美國及歐洲以外的部分國家和地區版本),收購 Sculptra。

高德美收購歷程

Q-Med

Q-Med于1987年在瑞典成立,是瑞典著名的玻尿酸制造商,主要致力于透明質酸的商業化研究、生產和銷售。曾于1995年開發了世界上第一支穩定透明質酸填充劑Restylane(瑞藍)。1996年底,瑞藍2號獲得歐洲CE認證通過上市。且于2008年獲得中國CFDA批準進入中國市場。

2010年12月,瑞典Q-Med公司宣布以9.67億美元的價格接受瑞士制藥公司高德美對Q-Med公司的全資收購。

Collagenex

CollaGenex 于1992年成立于美國賓夕法尼亞州,是一家特種藥物公司,主要致力于開發和向皮膚醫學市場銷售專有的創新型治療藥物。

CollaGenex 在2006年推出首批經 FDA 批準的系統性產品 Oracea(R),該產品是用于對紅斑痤瘡導致的炎癥性皮損的特異性治療的唯一一種口服產品,并已成為紅斑痤瘡治療產品市場中的領導藥物。

2008年,高德美全資收購CollaGenex 公司,將Oracea品牌納入旗下,與 Galderma 已有的紅斑痤瘡局部用產品組合形成一個重要補充。

Spirig

Spirig創立于1948 年,位于瑞士Egerkingen,是一家開發、生產和營銷皮膚美容產品的領先公司。Spirig公司的產品用于治療日曬病和皮膚屏障功能受損等疾病,其知名品牌包括防曬產品Daylong®和干燥敏感皮膚護理產品Excipial®。

2013 年,高德美公司收購Spirig。

2014年,雀巢收購了歐萊雅在雙方護膚品合資公司高德美(Galderma)中所持有的股份,隨后才成立了雀巢皮膚健康公司。據彭博社報道,雀巢當時向歐萊雅支付了超過30億美元。

2019年以102億瑞士法郎的價格(約合103億美元)將雀巢皮膚健康業務出售給以殷拓集團和阿布扎比投資局(ADIA)的全資子公司牽頭的財團

瑞藍屬于顆粒玻尿酸的代表, 2009年獲得NMPA認證,2017年瑞藍升級為瑞藍2(鉑金瑞藍)。

瑞藍2和瑞瑅同屬于小分子玻尿酸用來補充容量、改善飽滿度,瑞藍不含麻藥,瑞瑅是瑞藍的升級版,并且含有麻藥,舒適度得到明顯的提升。

麗瑅、麗多同屬于大分子玻尿酸,用來進行面部支撐塑形、提升,麗多是麗瑅的升級版,且含有麻藥,不但保留了原有的支撐特性,而且提升了舒適性。

唯瑅屬于微小分子玻尿酸,定位在肌膚煥活,因為顆粒更微小,所以可以真正做到真皮層注射,達到持久改善皮膚水潤度的目的[7]

Sculptra 塑然雅是全球首款 PLLA 填充劑。2004 年 8 月,Sculptra 獲 FDA 批文,用于治療HIV 病人的面部脂肪萎縮(Facial Lipoatrophy in HIV Patients)。2009 年 7 月,Sculptra獲 FDA 批文,用于鼻唇溝和其他面部褶皺的矯正。全球注射量超數十萬劑。

2、韓國RegenBiotech, Inc

AestheFill愛塑美童顏針最早于2014年4月22日獲得韓國食品藥品監督管理局(KFDA)的審批并上市銷售。目前產品已經獲得歐盟CE認證,在全球68個國家進行銷售。

相比于法國Sulptra和墨西哥Derma veil在前期溶解時間上比較久, Aesthefill則可達到速溶的效果,在時效上擁有極強的競爭優勢。從成分來看,目前sulptra和Derma veil均采用PLLA為核心材料,而Aesthefill采用PDLLA為核心材料。從注射便捷性來看,PDLLA不會發生針管阻塞的情況。

2021年AestheFill在中國市場臨床數據匯總和預統計分析階段,預計有望于2023年在中國上市銷售。

▍2 少女針

少女針Ellanse作為新一代面部填充劑,兼具玻尿酸與PLLA的雙重功能,號稱“童顏針第二代”。核心材料為30%聚己內脂微球(PCL)和70%水性羧甲基纖維素 (CMC) 凝膠。2009年在歐洲上市,目前已經在80多個國家進行銷售。

少女針作用機理:CMC擁有較好的黏度和彈性,作為PCL微球(25-50μm)的載體,在注射至皮膚后,能夠立即的改善皺褶、皺紋,恢復肌膚彈性。在6-8周之內會逐漸地被人體吸收。PCL會持續的作用刺激膠原蛋白的生長,新生的膠原蛋白會逐漸地取代CMC凝膠載體,形成一個持久且自然安全的組織支架,維持時間可長達至少1年以上[8]。

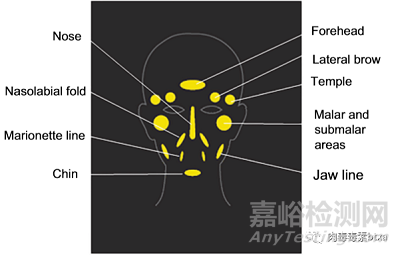

圖. Ellansé推薦的注射部位

Ellansé目前有四個產品型號,分別為Ellansé-S、Ellansé-M、Ellansé-L和 Ellansé-E,預期的體內降解時間分別為 1、2、3 和 4 年,主要通過控制PCL的分子鏈的長短來維持在體內降解的時間。

圖.注射劑產品作用時間對比[9]

圖.少女針治療效果展示[3]

少女針代表廠家

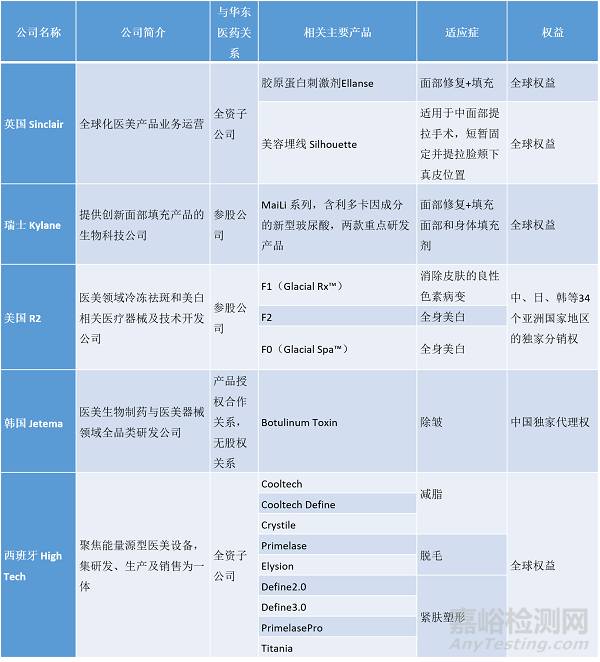

1、華東醫藥

華東醫藥于 2018 年以15.2億元收購英國Sinclair公司。Sinclair 總部位于倫敦,主要產品包括Ellanse 少女針和 Silhouette 鈴鐺線。(含利卡多因 Perfectha 透明質酸鈉注射劑系列產品也于 5 月獲得了歐盟 CE 認證證書,對于產品海外市場推廣具有積極作用)2021年少女針Ellanse-S首次獲批,于 2021 年下半年在中國大陸正式上市銷售。

2021年2月7日,以6500萬歐元股權對價款及最高不超過2000萬歐元銷售里程碑付款,收購西班牙能量源型醫美器械公司High Tech公司100%股權。

圖.華東醫藥醫美業務發展歷程[10]

表.華東醫藥醫美產品[6]

▍3 微晶瓷CaHA

微晶瓷的主要成分為由 70%的半固態凝膠和 30%的羥基磷灰石鈣微球組成。羥基磷灰石鈣是人體內固有成分,生物相容性良好,在矯形術、神經外科、牙科、耳鼻喉科和眼科中有超過 20 年的應用史。較適于填充骨性結構。

微晶瓷形成過程、作用機理及應用

半固態凝膠是由 25~45μm 羥基磷灰石懸浮于主要由水和甘油組成的凝膠載體上形成的,通過添加少量的羧甲基纖維素鈉形成凝膠結構[11]。

注射填充后,經過一段時間的吸收和代謝,起初作為載體的羥甲基纖維素鈉凝膠被分解掉,誘導組織細胞和成纖維細胞反應,促進膠原和彈性蛋白的形成進而成為新的支架,注射后的4周時間開始有膠原蛋白的合成。

CaHA具有高粘彈性,未稀釋的CaHA非常適合于骨膜上、真皮下和真皮深層植入,稀釋后也可以用于更淺的真皮注射,如手臂、腹部和大腿注射用少量利多卡因稀釋的 CaHA 后,皮膚緊致度和外觀有顯著改善[12]。

圖.微晶瓷作用機理[13]

2006 年微晶瓷(Radiesse 瑞得喜)通過美國 FDA 認證,首次被批準作為注射美容填充劑應用于“面部皺紋”以及“HIV 相關的面部萎縮”的治療。隨后于 2009年,微晶瓷再次得到進一步的認證和批準,由此開始大范圍應用于越來越多的整形美容治療[14]。截止目前全球銷售超過1,000萬支,但是該產品并未在中國大陸上市。

微晶瓷代表廠家

1、Merz (梅爾茲)

公司成立于1908年,家族性企業創辦于德國法蘭克福。主要研制并生產處方產品,專門治療神經病、皮膚病以及足科病。將業務分為三大主要板塊:Merz Aesthetics、Merz Therapeutics、Merz Consumer Care。目前旗下主打產品有Belotero®、Anteis Range、NEOCUTIS、RADIESSE®、ULtherapy、Botulinum Toxin等。

發展歷程

Bioform

BioForm 創立于2000年的美國加州,是一家開發美容醫療用品的公司。生產的產品包括除皺用的Radiesse(微晶瓷)。

2010年,Merz 以2.53億美元的價格完成了對BioForm的收購,之后BioForm被重新命名為Merz Aesthetics。

Glytone

Glytone創立于1943年,是一個致力于研發果酸護膚產品的美國品牌。在1992年,Glytone研發生產出僅限臨床醫生使用的高效活膚的果酸產品,并成立Genesis Pharmaceutical 公司對產品進行上市銷售。

2002年,世界第二大藥妝研發商和法國第二大私營制藥集團Pierre Fabre 公司收購Genesis,同時取得Genesis公司旗下皮膚美容品牌Glytone®的擁有權。

2012年, Merz的法國Pierre Fabre公司就Glytone品牌產品達成銷售合作協議,Merz成為glytone品牌透明質酸產品的全球代理商。

Ulthera

Ulthera成立于2004年,是全球頂級醫療設備公司,專注于開發超聲波美容儀器,是位列財富500強醫療器械公司及制藥公司。

2009年,Ulthera公司生產的Ultherapy®系統獲得美國FDA批準上市,FDA批準的第一臺超聲波醫美設備,有助于拉提眉部、頸部、下顎的肌膚,還能改善胸部線條與皺紋的外觀。

2014 年 7 月,Ulthera公司 被 Merz以6億美元的價格收購。

Neocutis

Neocutis由瑞士洛桑大學的醫學家、生物學家于2002年聯合成立。

2004年推出第一款面霜,主打生物修復科技。之后,Neocutis陸續向市場投放若干高科技護膚產品。

2013年7月,Merz制藥收購了總部位于瑞士的Neocutis 。

Anteis

Anteis成立于2003年,總部設在瑞士日內瓦州,專注于透明質酸類器械產品的研究開發,產品涉及眼科、骨科及美容皮膚科。其透明質酸皮膚填充劑、皮膚年輕化注射設備已在世界93個國家地區上市。

2004年,Merz公司和Anteis簽訂銷售協議,以Belotero®品牌的名義在多個國家銷售Anteis開發的一系列皮膚填充劑。

2013年,Merz正式收購Anteis公司。

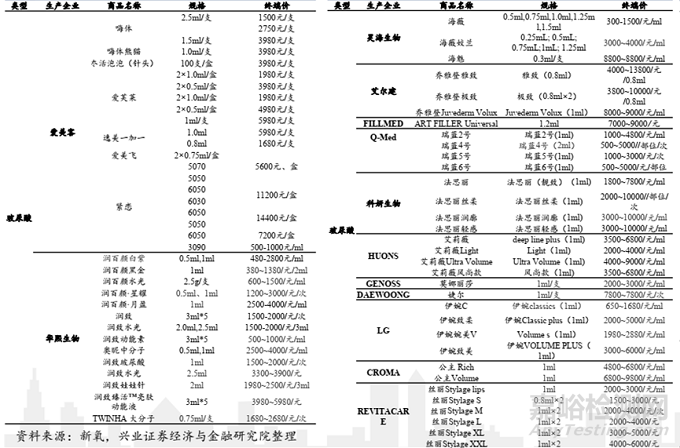

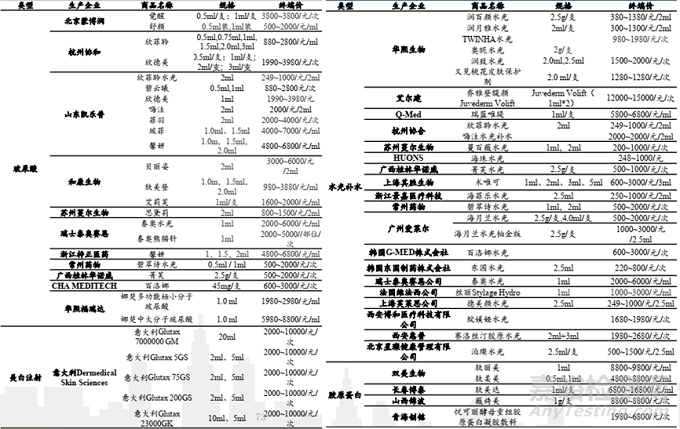

▍4 市面注射產品價格一覽

參考資料:

周露琪,馬剛,林曉曦.超聲刀在微創美容中的應用[J].組織工程與重建外科,2021,17(01):86-89.

張譯心,羅倩,梁瀚文,陳建林,趙楠,何斌.注射用聚左旋乳酸微球體內可促膠原再生[J].中國組織工程研究,2022,26(34):5448-5453.

資料來源:財通證券

資料來源:中信證券

圖片來源:網絡公開資料整理、春雨醫生,如侵權聯系刪除

RAMAZANI F, CHEN W, VAN NOSTRUM CF, et al. Formulation and characterization of microspheres loaded with imatinib for sustained delivery. Int J Pharm. 2015;482(1):123-130.

資料來源:知乎-郭實落,整形醫生

de Melo F, et,al. Recommendations for volume augmentation and rejuvenation of the face and hands with the new generation polycaprolactone-based collagen stimulator (Ellansé®). Clin Cosmet Investig Dermatol. 2017 Nov 8;10:431-440.

資料來源:http://www.360doc.com/content/20/0326/13/32398418_901787200.shtml

資料來源:華東醫藥官網,浙商證券

acovella PF.Use of calcium hydroxylapatite (RadiesseR) for facial augmentation[J].Clin Interv Aging,2008,3( I):161-174 ↑

Goldie K, et,al. Global Consensus Guidelines for the Injection of Diluted and Hyperdiluted Calcium Hydroxylapatite for Skin Tightening. Dermatol Surg. 2018 Nov;44 Suppl 1:S32-S41.

資料來源:radiesse香港官網

孔祥峰,呂長勝.微晶瓷注射隆鼻術研究進展及并發癥防治[J].中國醫療美容,2016,6(12):94-98.

來源:和義廣業創新平臺