您當前的位置:檢測資訊 > 科研開發

嘉峪檢測網 2021-08-26 12:26

神經介入治療作為腦血管病的新興治療手段,在我國處于發展初期,行業快速增長。神經介入器械作為神經介入治療的核心,科技、價值含量高,目前國內市場以進口品牌為主。機械取栓作為神經介入器械的重要組成類別,具有較大的發展空間,是最具價值的細分領域。神經介入器械國產產品近兩年獲批數量激增,國產化曙光初現。

01神經介入器械的分類及應用

目前腦血管病已經成為我國前三位導致死亡的病因之一,該病可造成的嚴重偏癱、植物人等后遺癥,患者呈現年輕化趨勢,近年來備受關注。

根據國家衛健委發布的《2019中國衛生健康統計年鑒》數據,腦血管病中,腦梗死患病率最高,2018年公立醫院住院人數達到373萬,占所有疾病住院人數的4.27%;顱內出血住院人數次之,數量為72萬,病死率較高,達到3.49%,高于惡性腫瘤病死率。

表1:2018年公立醫院部分疾病住院人數及病死率

來源:2019中國衛生健康統計年鑒

神經介入器械主要用于神經介入診斷或治療人體腦血管病,其科技、價值含量高,屬高值耗材類產品。神經介入器械通常分為通路類、出血類、缺血類3大類。

通路類產品主要應用于介入手術中建立輸送通路或進行封堵壓迫,主要包括可應用于神經介入的微導絲、微導管、導引導管、中間導管等。

出血類產品主要應用于腦血管、動脈瘤破裂等引起的顱內出血的治療,主要包括彈簧圈及其輔助支架、密網支架等。

缺血類產品分為急性缺血和慢性缺血:急性缺血對應的疾病為腦梗死,主要用到的產品為抽吸導管和取栓支架;慢性缺血對應的疾病主要為大腦動脈閉塞或狹窄,主要產品為顱內擴張支架和球囊擴張導管。

02國內神經介入器械市場現狀

我國神經介入器械市場發展迅速。據醫械研究院數據顯示,2018 年腦血管介入市場規模為48億元,增速為37.14%,總體來看處于行業發展初期,市場規模較小,但增速較快。

圖1:中國神經介入器械市場規模(億元)及增速(%)

來源:2019中國醫療器械藍皮書

公開數據資料顯示,2018年國內市場神經介入缺血類、出血類和通路類器械分別占神經介入器械總市場規模的30%、25%和45%。

神經介入缺血類器械中,最主要的為機械取栓器械。據公開資料顯示,2018年國內市場90%為外資品牌占據,美敦力占比過半,史賽克、強生也是市場主要參與者,國產化率僅5.4%左右。

圖2:2018年國內機械取栓術器械市場格局

來源:根據公開資料整理

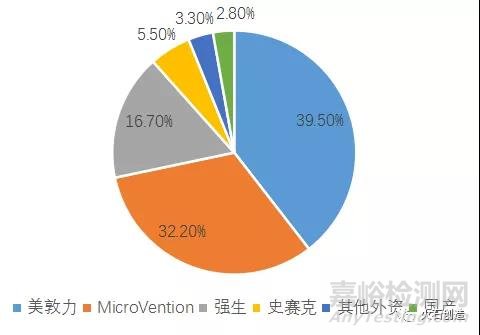

神經介入出血類器械中,主要為彈簧圈栓塞器械。據公開資料顯示,2018年國內市場90%為外資品牌占據,美敦力和Microvention(泰爾茂旗下企業)占據主要市場份額,強生、史賽克也是主要參與者,國產化率僅2.8%左右。

圖3:2018年國內彈簧圈栓塞器械市場格局

數據來源:根據公開資料整理

神經介入通路類器械,國產化率程度相對較高。據公開資料顯示,2018年國內市場國產化率達到了31%,外資品牌主要參與者為泰爾茂、美敦力、雅培、麥瑞通等。

圖4:2018年國內神經介入通路類器械市場格局

來源:根據公開資料整理

03機械取栓器械賽道潛力最佳

我國神經介入取栓器械處于發展早期,滲透率較低,有很大的發展空間。

腦梗死是機械取栓器械的主要適應癥,人群基數大。腦梗死占據了腦血管患病住院人數的65%以上,是最主要的缺血類腦血管疾病。目前,主流治療手段為的藥物溶栓治療,神經介入機械取栓作為缺血性腦血管病的新型治療手段,對藥物治療形成了較好的補充,獲得了認可并快速發展,逐漸進入治療指南,例如,美國2019年急性缺血性腦卒中早期處理指南已將機械取栓列為血管內治療優選。

據公開資料顯示,2019年我國機械取栓治療急性缺血性腦卒中滲透率僅約 1.18%,但滲透率提升增速明顯。

圖5:我國急性腦梗死機械取栓治療滲透率

來源:根據公開資料整理

04神經介入器械行業發展面臨的問題

神經介入治療術在國內發展時間較短,尤其在神經介入機械取栓方面,國內臨床應用時間較短,相關產品在我國醫生培育及臨床推廣方面還處于較早階段,能夠開展相應手術的醫院和醫生數量較少,是限制其發展的重要因素之一。

神經介入器械目前以進口產品為主,產品價格普遍較高,與藥物治療價格相比,不具備優勢;而國產產品近兩年獲批數量才出現較快增長,相關產品價格短時間內也較難有大幅下調可能性。因此,相關產品價格過高限制了其推廣應用。

國內神經介入器械企業多為研發型初創企業,在綜合競爭能力上同外國巨頭存在較大差距。目前國內相關企業產品線較為單一,需加強研發創新、拓寬產品線。

總之,國內神經介入器械行業處于發展初期,從市場結構看雖以進口品牌為主,但目前市場規模較小、進口產品數量較少,國內企業存在較好的機遇,未來通過臨床檢驗、性能優異的國產產品將迎來廣闊的發展空間。

來源:火石創造