您當前的位置:檢測資訊 > 科研開發

嘉峪檢測網 2021-06-11 13:31

2018年以來,盡管面臨著嚴峻的國內外發展形勢,但在各方關注和積極推動下,我國集成電路產業仍延續高速增長勢頭,帶動我國半導體產業穩步前進,為我國半導體材料產業創新發展創造了良好的市場空間。

1 我國半導體產業發展概況

1.1 產業規模

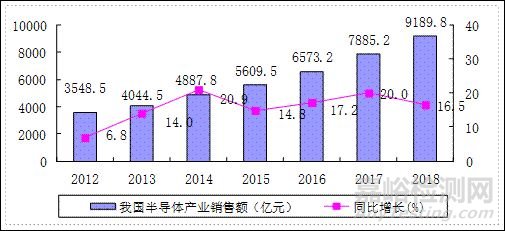

根據中國半導體行業協會(CSIA)的數據顯示,2018年我國半導體產業銷售額達到了9189.8億元,再次創下歷史新高,同比增長16.5%,增速較上年回落3.5個百分點(圖1)。根據世界半導體貿易統計組織(WSTS)、IC Insights、Gartner等咨詢機構發布的數據看,全球半導體市場銷售額增速約為13%,低于我國半導體產業銷售額增速。

數據來源:CSIA,賽迪智庫,2019年8月。

圖1 2012-2018年我國半導體產業銷售額及同比增長

從細分領域看,2018年我國集成電路銷售額到達了6 531.4億元,近3年分別跨上4 000億元、5 000億元和6 000億元臺階,同比增長20.7%,增速較2017年小幅回落4.1個百分點。而2018年我國半導體分立器件銷售額為2 658.4億元,同比僅增長7.5%,增速再次步入個位數階段,較2017年下降了3.1個百分點。

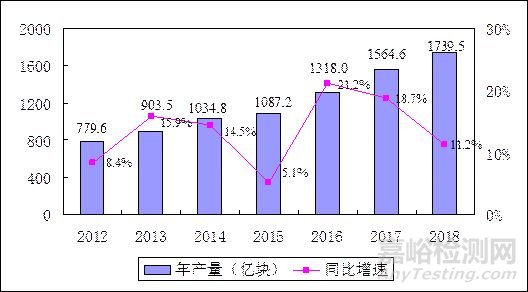

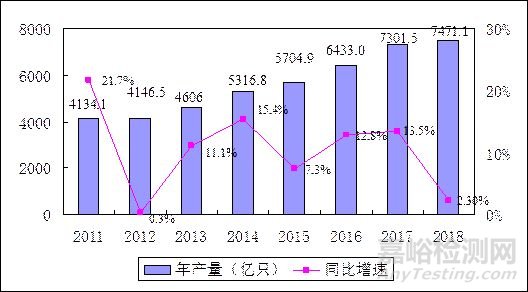

近2年我國新建了一批半導體生產線,但由于大部分新建產線基本要到2019年年底或者2020年才投產,使得2018年我國半導體產品產量增速出現了較為明顯下滑。2018年我國集成電路產量達到了1739.5億塊,同比增長11.2%,增速較2017年下降了7.5個百分點(圖2)。2018年我國半導體分立器件產量7471.1億只,同比僅增長2.3%,增速較2017年下降了11.2個百分點(圖3)

數據來源:國家統計局,賽迪智庫整理,2019年8月。

圖2 2012—2018年我國集成電路產量

數據來源:國家統計局,賽迪智庫整理,2019年8月。

圖3 2011—2018年我國半導體分立器件產量

1.2 進出口貿易

根據海關總署的統計數據顯示,2018年我國半導體產品進口金額為3414.6億美元,同比增長18.4%;出口金額為1140.1億美元,同比增長21.9%。盡管出口金額增速高于進口金額3.5個百分點,但2018年我國半導體產品貿易逆差仍高達2274.5億美元,較2017年的1947.7億美元擴大了16.8%。

集成電路方面,2018年進口量為4175.7億塊,進口額達到了3120.6億美元,分別同比增長10.8%和19.8%;出口量為2171.0億塊,出口額為846.4億美元,分別同比增長6.7%和26.6%。2018年我國集成電路實現進出口貿易逆差2274.2億美元,較2017年擴大了17.5%。處理器及控制器、存儲器分別位居進出口金額的前2位。處理器及控制器、存儲器分別位居集成電路進出口金額的前2位。

半導體分立器件方面,2018年分別實現進口金額294.0億美元、出口金額293.7億美元,實現逆差0.3億美元。

1.3 產業結構

隨著我國集成電路產業規模持續增長,我國半導體產業結構發生了顯著變化,集成電路的主導地位持續凸顯。2018年,集成電路占我國半導體產業銷售額的比例達到了71.1%,較2017年的68.6% 上升了2.5個百分點。

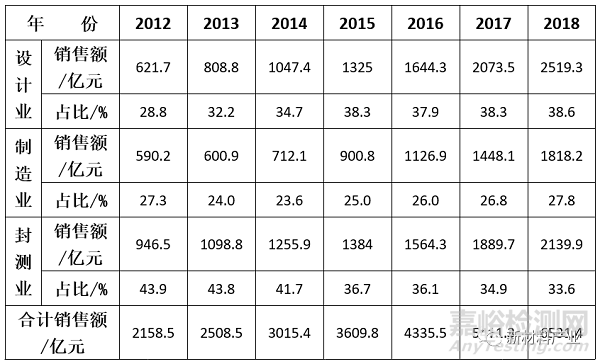

就集成電路產業而言,隨著設計、制造的規模穩步擴大,我國集成電路產業結構持續優化,設計、制造、封測三業占比相對均衡。2012—2018年我國集成電路設計、制造、封測業的銷售額和占比情況如表1所示。設計業占集成電路產業銷售額的比例不斷加大,從2012年的28.8%增加到2018年的38.6%,但可以看出增幅在持續收窄,2018年占比僅較2017年增加0.3個百分點。制造業由于產線持續投產,占集成電路產業銷售額的比例在2018年達到了27.8%,這一數值較2017年提高了1個百分點。盡管封測業銷售額逐年增長,但由于增速相對設計業、制造業較慢,其在集成電路產業銷售額中的比例持續下降,2018年只有33.6%,較2012年下滑了10.3個百分點。

表1 2012—2018年我國集成電路三業銷售額及占比情況

數據來源:CSIA,賽迪智庫,2019年8月。

1.4 技術創新

2018年以來,我國半導體產業在設計、制造、封測、裝備等方面取得了一系列新的進展,在技術方面與世界先進水平的差距正逐步縮小。

設計方面,我國在智能終端、智能電視、人工智能(AI)等領域芯片設計水平已達到全球主流的設計水平,部分進入10或7nm工藝節點,芯片性能達到國際先進水平。華為技術有限公司(以下簡稱“華為”)先后發布了采用臺灣積體電路制造股份有限公司(以下簡稱“臺積電”)7nm工藝的麒麟980、昇騰910、鯤鵬920三款處理器芯片,分別面向智能手機、人工智能、服務器市場。深圳市海思半導體有限公司智能電視芯片累計銷量已超過3 000萬片,晶晨半導體(上海)股份有限公司推出了全球首款采用臺積電12nm工藝的8K智能電視SoC芯片。人工智能芯片市場持續火爆,北京中科寒武紀科技有限公司、百度在線網絡技術(北京)有限公司、云知聲智能科技股份有限公司、華米(北京)信息科技有限公司等企業紛紛發布面向不同應用市場的AI芯片。

制造方面,中芯國際集成電路制造有限公司(以下簡稱“中芯國際”)28nm工藝實現穩定量產,并在14nm FinFET技術開發上取得重大突破。聯芯集成電路制造(廈門)有限公司試產28nm HKMG工藝產品,良率達到98%。長江存儲科技有限責任公司發布3D NAND架構的最新技術Xtacking,并實現64層NAND產品投產。格科微電子(上海)有限公司實現1 300萬像素圖像傳感器芯片量產,這是我國在高端攝像頭芯片產品上的首次突破。

封測方面,江蘇長電科技股份有限公司突破了應用于5G通訊的多系列高密度系統級(SiP)封裝技術,在新一代屏下指紋超薄封裝技術方面也有長足進展,已在多家一線手機廠商的品牌產品上應用。通富微電子股份有限公司成功開發出12英寸觸控與顯示整合芯片用金凸塊工藝技術,重點開發了國產CPU封裝測試全制程技術,還與客戶合作開發了全面保護性扇出型封裝架構。華天科技(昆山)電子有限公司突破了毫米波雷達芯片硅基扇出型封裝技術,實現硅麥克風三層堆疊工藝技術導入量產,成功建立了0.13mm超薄硅基Memory封測測試。蘇州晶方半導體科技股份有限公司成功開發出智能傳感器晶圓級系統級封裝技術。

核心裝備方面,我國12英寸國產設備已經實現了從無到有的突破,總體水平達到28nm,刻蝕機、離子注入機、PVD、CMP等16種關鍵設備產品通過大生產線驗證考核并實現銷售。在光刻工藝方面,90nm節點曝光光學系統專項獲得突破,曝光光學系統在整機環境下通過驗收實驗。中國科學院大學與中芯國際成功在光刻工藝模塊中建立了極坐標系下規避顯影缺陷的物理模型,可以幫助縮短顯影工藝研發周期、節省研發成本。在刻蝕和PVD等核心設備實現零突破的同時,國產集成電路設備正向14nm制程生產線進行突破,北方華創科技集團股份有限公司等企業在硅刻蝕、退火、清洗和PVD等領域均已進入實際驗證。

2 半導體材料產業發展情況

半導體材料位于半導體產業鏈上游環節,是半導體產業的發展基礎。半導體材料的種類繁多,根據在半導體制造的不同環節應用情況來分,主要可以分為晶圓制造材料和封裝材料2大類。其中,晶圓制造材料包括硅片、光刻膠、光掩膜版、電子特氣、濕化學品、靶材、拋光材料等,封裝材料主要有引線框架、基板、陶瓷封裝材料、鍵合絲、封裝樹脂、芯片貼裝材料等。

2.1 全球產業發展情況

2.1.1 產業規模

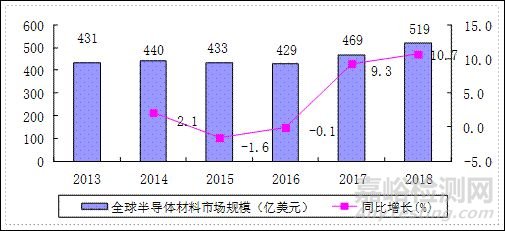

近兩年,在全球半導體市場需求穩步增長帶動,全球半導體材料市場規模扭轉了此前連續小幅下滑的局面。根據國際半導體產業協會(SEMI)的數據顯示,2018年全球半導體材料市場規模達到了519億美元,創下歷史新高,同比增長10.6%,增速創近5年新高,延續了2017年以來的增長態勢(圖4)。

數據來源:SEMI,賽迪智庫,2019年8月。

圖4 2013—2018年全球半導體材料市場規模

2.1. 2 全球區域格局

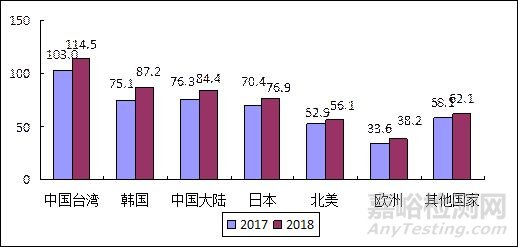

全球半導體材料市場主要集中在亞洲,尤其是中國臺灣地區、韓國、中國大陸、日本。2018年,中國臺灣地區半導體材料市場規模達到了114.5億美元,繼續保持全球首位,這得益于其在集成電路制造和封測方面都有全球領軍企業;韓國半導體材料市場規模增長至87.2億美元,超過中國大陸成為全球第2大半導體材料市場,同比2017年增長16.1%,增速高居全球各國家和地區之首;中國大陸半導體材料市場規模達到了84.4億美元,同比增長10.6%;日本半導體材料市場規為76.9億美元,同比上年增長了9.2%(圖5)。

數據來源:SEMI,賽迪智庫,2019年8月。

圖5 2017—2018年全球主要國家和地區半導體材料市場規模

2.1. 3 全球市場結構

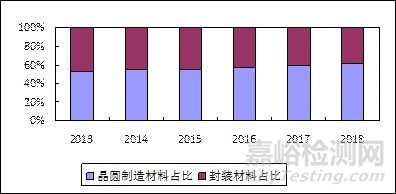

隨著全球主要半導體芯片生產企業加大產線投資力度,尤其是在中國多條12英寸生產線開工建設、投產,晶圓制造材料市場需求快速增長,逐步改變全球半導體材料市場結構。2018年,全球晶圓制造材料市場規模達到了321.6億美元,同比增長15.8%,繼續保持快速增長勢頭,占全球半導體材料市場的比例達62.0%,較2017年提高了2.7個百分點;而全球封裝材料市場規模為197.4億美元,同比僅增長0.4%,維持低速增長局面,占全球半導體材料市場的比例由2017年的40.7%下降至38.0%。從2013年到2018年,晶圓制造材料在半導體材料市場的占比已經從52.7%提升至62.0%,增長了近10個百分點(圖6)。晶圓制造材料也成為全球半導體材料市場增長的主要動力,2018年晶圓制造材料對全球半導體材料市場增長的貢獻率高達90%,較2017年提高了10個百分點。

數據來源:SEMI,賽迪智庫,2019年8月。

圖6 2013—2018年全球半導體材料市場結構變化情況

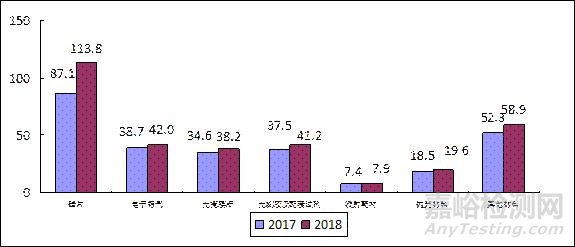

主要晶圓制造材料中,硅片一家獨大,其市場規模達到了113.8億美元,同比增長30.1%,創下近10年來新高;電子特氣市場規模42.0億美元,同比增長8.5%;光掩膜版市場規模38.2億美元,同比增長10.4%;光刻膠及配套試劑市場規模41.2億美元,同比增長9.9%(圖7)。

數據來源:SEMI,賽迪智庫,2019年8月。

圖7 2017—2018年全球晶圓制造材料主要細分市場規模

主要封裝材料中,封裝基板市場規模67.4億美元,同比下降4.5%;引線框架市場規模33.2億美元,同比增長5.4%;鍵合絲市場規模31.5億美元,同比增長1.0%;封裝樹脂市場規模29.2億美元,同比增長0.8%(圖8)。

數據來源:SEMI,賽迪智庫,2019年8月。

圖8 2017—2018年全球封裝材料主要細分市場規模

2.2 我國產業發展情況

隨著近年來半導體產業高速發展,我國半導體材料在部分領域實現了突破,技術水平不斷接近或進入國際先進直之列,涌現出一批行業骨干企業,產業規模穩步擴大。

2.2.1 市場規模

根據SEMI的數據顯示,2018年我國半導體材料市場規模為84.4億美元,同比增長10.6%,增速較2017年略有下滑。其中,晶圓制造材料市場規模為28.2億美元,占我國半導體材料市場的比例為33.4%;封裝材料市場規模為56.2億美元,占我國半導體材料市場的比例為66.6%。與全球晶圓制造材料占據半導體材料市場主體地位不同,封裝材料占據了我國半導體材料市場的主導地位,原因在于我國半導體封裝市場規模大,全球龍頭企業較多,而晶圓制造市場較小,全球龍頭企業偏少。

2.2.2 重點領域發展情況

2.2.2.1 硅片

硅片是半導體產業的基礎材料,主要包括拋光片、退火片、外延片等,也稱為硅晶圓。硅片按照直徑可以分為3英寸、4英寸、6英寸、8英寸、12 英寸,目前已發展到18 英寸。硅片用量大,市場規模約占全球半導體材料市場規模的1/3。硅片具有極高的技術壁壘,市場高度集中,信越化學工業株式會社(以下簡稱“信越化學”)、三菱住友株式會社(SUMCO)、環球晶圓股份有限公司、世創電子材料公司(Siltronic AG)和SK集團5家企業占據全球90%以上的硅片市場。

目前,我國主要以8英寸及以下尺寸硅片生產為主,浙江金瑞泓科技股份有限公司(以下簡稱“金瑞泓”)、有研新材料股份有限公司、上海新傲科技股份有限公司等,其中8英寸拋光片、外延片的產能均在15萬片/月左右,遠遠不能滿足國內市場需要。2017年以來,上海新昇半導體科技有限公司(以下簡稱“上海新昇”)實現了12英寸硅片突破,并通過了中芯國際、上海華力微電子有限公司的認證,已開始小批量供貨,2018年年底其月產能達到了10萬片,有望成為國內12英寸硅片的主流供應商。

2.2.2.2 光刻膠

在晶圓制造過程中,光刻技術是其最重要的工藝,需要光刻工藝流程與光刻膠完美配合,因此光刻膠是晶圓制造的關鍵材料之一。根據曝光波長可以將光刻膠分為G線光刻膠(436nm)、I線光刻膠(365nm)、KrF光刻膠(248nm)、ArF光刻膠(193nm)以及極紫外光刻膠。其中,G線/I線光刻膠主要用于6英寸及以下尺寸晶圓制造,KrF光刻膠主要用于8英寸晶圓制造,ArF光刻膠主要用于12英寸晶圓制造。全球光刻膠市場主要被日本合成橡膠株式會社(JSR)、信越化學、美國陶氏杜邦公司等日美企業壟斷,尤其是ArF光刻膠市場基本被日本企業占領。

目前,國內光刻膠企業數量有限,生產規模較小。北京科華微電子材料有限公司(以下簡稱“北京科華”)、蘇州瑞紅電子化學品有限公司(以下簡稱“蘇州瑞紅”)、深圳市容大感光科技股份有限公司等企業實現了I線光刻膠的量產,并逐步向國內骨干晶圓制造企業批量供貨,打破了依賴進口的局面,但合計年產能也僅有500t。北京科華已經建成KrF光刻膠產能10t,蘇州瑞紅正在推進KrF光刻膠中試。江蘇南大光電材料股份有限公司(以下簡稱“南大光電”)投資6. 6億元建設年產25tArF光刻膠生產線,正在推進之中,而對于極紫外光刻膠國內還處于研發階段。

2.2.2.3 電子特氣

電子特氣是指半導體行業用的特種氣體,廣泛用于半導體制造工藝流程。電子特氣可分為純氣、高純氣和特殊材料氣體3大類,常用電子特氣純氣60余種、混合氣80余種。電子特氣純度往往要求5N-6N級別,還要將金屬元素凈化到10-9級至10-12級。氣體純度每提高一個層次對純化技術就提出了更高的要求,技術難度也將顯著上升。全球電子特市場同樣高度集中,美國空氣制品與化學品公司(AP)、普萊克斯有限公司(PX)、德國林德公司(Linde Group)、法國液化空氣集團(Air Liquide)、日本大陽日酸株式會社等5大公司占據全球90%以上市場份額。

經過多年的發展,我國電子特氣已經取得了不錯的成績。中國船舶重工集團公司第七一八研究所(以下簡稱“718所”)、成都科美特特種氣體有限公司(以下簡稱“科美特”)、南大光電、綠菱電子材料(天津)有限公司(以下簡稱“綠菱電子”)等企業實現了12英寸晶圓制造用特種氣體產品突破,并實現了穩定的批量供應。科美特生產的CF4進入臺積電12寸28nm晶圓生產線,蘇州金宏氣體股份有限公司開發出7N電子級超純氨打破國外氣體公司對超純氨壟斷。718所開工建設的二期項目將年產高純電子氣體2萬t,三氟化氮、六氟化鎢、六氟丁二烯和三氟甲基磺酸4個產品產能將居世界第1。浙江中寧硅業有限公司利用自產的高純硅烷為原料,成果開發出具有自主知識產權的低溫脫輕脫重、多級吸附以及晶硅成膜檢測技術制備半導體級硅烷氣體,具備產業化生產能力。綠菱電子在2018年實現了給國內主要芯片生產企業的大規模供應高純四氟化硅。

2.2.2.4 封裝基板

隨著技術持續進步,傳統封裝方案已不再適應尺寸日益縮小的半導體芯片,球狀引腳柵格陣列封裝(BGA)、芯片級封裝(CSP)等封裝技術逐漸成為行業主流,超多引腳、窄節距、超小型化的封裝基板應運而生。得益于在印刷電路板(PCB)產業上的優勢,全球封裝基板市場主要被中國臺灣、韓國、日本的企業占據,前10大企業中,中國臺灣、韓國、日本分別占4個、3個、3個,行業集中度較高。

目前,我國僅有深南電路股份有限公司(以下簡稱“深南電路”)、深圳市興森快捷電路科技股份有限公司(以下簡稱“興森科技”)、珠海越亞半導體股份有限公司(以下簡稱“珠海越亞”)等少數PCB領軍企業具備封裝基板規模供應能力。其中,深南電路開創我國封裝基板企業先河,形成了自主知識產權的封裝基板生產工藝,成為日光月集團、長電科技等全球領先封測廠商的封裝基板供應商,2018年深南電路封裝基板業務收入接近10億元,2019年底預計將形成80萬m2的年產能。興森科技2018年封裝基板業務收入2.4億元,產能約為1萬m2/月,組建了“廣東省封裝基板工程技術研究中心”,重點開發了埋線路封裝基板,并通過三星認證成為其正式供應商。

3 結語

未來幾年,我國半導體產業尤其晶圓制造將持續快速增長,有望帶動我國半導體材料市場需求迅速增長,將成為我國半導體材料創新發展的最大驅動力。此外,全球經貿摩擦加劇,對產業發展影響不斷加大,日本對韓國實施關鍵半導體材料禁運對我國半導體產業發展也敲響了警鐘。但要看到半導體材料細分領域眾多,技術跨度大、壁壘高,在現有技術路線下國內企業要想實現全面突破難度極大,也不現實。因此,我國半導體材料產業發展仍需要腳踏實地,補足之前落下的“功課”,強化創新驅動,逐項突破,持續提升整體水平;在沿著現有集成電路技術路徑走下去的同時,積極布局化合物半導體材料、工藝,加大投入力度,力爭實現“換道”競爭齊頭并進。

來源: 新材料產業